FRÅGA: Hej! Sparar en liten slant varje månad till mina barnbarn i kapitalförsäkringar hos Nordnet. Har hittills sparat 50/50 i Nordnet Indexfond Sverige och MS INVF global opportunity A. Är det ett bra tänk? Eller det smartare att byta till Länsförsäkringar global som har lägre avgift men inte går upp lika mycket som MS? Är det möjligen bättre att lägga allt i en fond? Ja tack, gärna lite input från er experter!

SVAR:

Uppdatering ett par år senare

Uppdatering 2024-01. Så här har MS INVF global opportunity gått jämfört med Länsförsäkringar Global Index sedan vi skrev den här artikeln.

Den här skillnaden är förstås en slump. På så kort tid som två år hade MS INVF global opportunity nästan lika gärna kunnat gå bättre och tittar vi igen om ytterligare ett par år är det möjligt att den har gått bra igen. Vi är alltså medvetna om att det här är anekdotisk bevisföring som har i stort sett noll vetenskapligt värde, men vi kunde inte låta bli :). För dig som funderar på att köpa en fond som har gått bra historiskt tänker vi ändå att det kan vara bra att få ett konkret exempel på att det inte är en bra strategi.

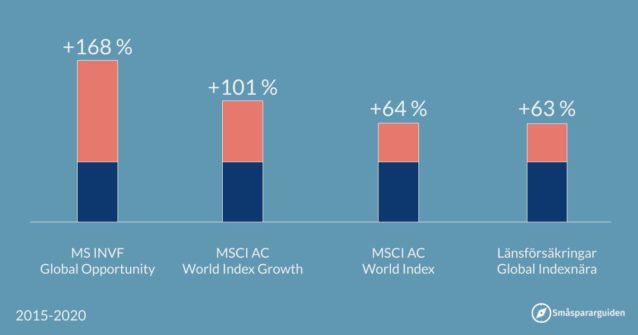

Ger tillväxtbolag högre avkastning?

MS INVF global opportunity är en fond som har presterat riktigt bra de senaste fem åren. Jämför vi med vår favoritfond Länsförsäkringar Global Index är skillnaden enorm. Den som köpte MS INVF global opportunity för fem år sedan har fått en avkastning på 168% medan den som följt våra råd bara har fått 63%. En sak som kan förklara skillnaden är att fonden från MS inte är en vanlig globalfond med blandade bolag utan fokuserar på just tillväxtbolag. Därav “opportunity” i namnet. Fonden följer alltså inte det välkända indexet MSCI All Country World Index utan MSCI All Country World Index Growth.

Jämför man dessa två index över samma femårsperiod ser man att det vanliga globalindexet presterat i linje med Länsförsäkringars fond 64% medan Growth-indexet gått upp 101%. Skillnaden mellan 168% och 101% beror på de aktiva fondval som MS-fonden gjort. Skillnaden mellan 101% och 64% skulle vi säga beror på att tillväxtbolag presterat bättre i snitt.

I det senare fallet kan man fundera på om det är ett mönster som kan förväntas hålla i sig i framtiden att tillväxtbolag går bättre än värdebolag. Det går att argumentera för att tillväxtbolag borde vara mer riskabla och eftersom finansmarknaden i allmänhet inte gillar risk borde det betyda att de också ger högre förväntad avkastning. Å andra sidan kan det också vara riskabelt att vara ett bolag som inte växer. En del av dessa kanske är bolag som inte alls klarar av att hänga med i konkurrensen och som inte finns alls om tio år.

Om man tittar på datan så har tillväxtbolag uppenbart gått bra de senaste åren. Tittar man lite längre tillbaka är sambandet inte lika självklart. När jag jobbade på hedgefond för dryga tio år sedan hade vi en fondstrategi som till stora delar byggde på att övervikta värdebolag – dvs motsatsen till tillväxtbolag – för att de då hade gått bättre under lång tid.

Välja dyr fond som presterat bra?

Den mänskliga intuitionen säger att det är bättre att köpa den fond som har gått bäst.

Problemet är att den finansiella forskningen säger något annat. Tvärtemot all intuition visar det sig nämligen att fonder som har gått bra historiskt har knappt märkbart förhöjd sannolikhet att gå bra i framtiden.

Standard & Poor’s (Liu & Sou, 2018*) har gjort en studie där de delat in fonder i olika grupper efter hur bra de har gått under fem år. De 25 procent som gick bäst hamnade i den första kvartilen. Därefter har de tittat på hur de har gått under kommande fem år. Resultatet är att av de 497 fonder som låg i första kvartilen under den första femårsperioden var bara 27 procent kvar i första kvartilen nästa period. Hade allt varit ren slump skulle det ha varit 22,6 procent (knappt 10 procent av fonderna från den första femårsperioden lades ner eller slogs ihop och räknas därför inte kommande femårsperiod). Andelen är något förhöjd, så vill man se det optimistiskt kan det alltså gömma sig några guldkorn bland de historiskt framgångsrika – men frågan är hur du vet att MS INVF global opportunity är en av dem?

Överlag är forskningen ganska entydig. Aktiv förvaltning lyckas generellt inte, det är inte fler som lyckas än att det kan förklaras av tur och det är omöjligt att förutspå vilka som kommer att lyckas i framtiden. Det vi med säkerhet kan säga är att MS INVF är en dyr fond med en årlig avgift på 1,84% – drygt 9 gånger högre än Länsförsäkringar Global Index. Vi kan inte med säkerhet säga att MS INVF global opportunity kommer att vara ett sämre val i framtiden, men själva skulle vi aldrig investera i en så dyr fond oavsett historik.

Vill du läsa mer har vi sammanfattat forskningsläget kring aktiv förvaltning här och vi har också skrivit en hel del om det i vår bok Mer Pengar för Pengarna.

Därför rekommenderar vi inte Sverigefond

Ska du ha en Sverigefond är Nordnet Indexfond Sverige ett bra val. Vi brukar rekommendera globalfonder av riskspridningsskäl, men vi argumenterar mindre hårt för det än för låga avgifter. Att välja mellan 0 och 50% sverigefond skulle vi kalla finlir.

Slutsatsen blir alltså att vår rekommendation blir att ha alla pengar i Länsförsäkringar Global Index, men att vi avråder betydligt starkare från MS INVF global opportunity än från Nordnet Indexfond Sverige.

* Liu, Berlinda och Soe, Aye M. 2018. Does Past Performance Matter? The Persistence Scorecard. S&P Dow Jones Indices, december. Den vi tittade på (när vi skrev vår bok) hade länken https://us.spindices.com/documents/spiva/persistencescorecard-september-2018.pdf?force_download=true (hämtad 2020-01-06), men den länken funkar inte längre. Man kan dock titta på vilken som helst av rapporterna här https://www.spglobal.com/spdji/en/research-insights/spiva/, men siffrorna är antagligen inte exakt desamma.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.