FRÅGA: Inflationen går upp. Men sparräntor ligger still (eller t.o.m. går ner). Hur ska man göra för att sparkapitalet inte ska minska i värde när inflationen är många gånger högre än sparräntan och det kommer signaler om att börsen kommer att falla kraftigt?

SVAR: Det korta svaret är: ingenting. Vi tycker fortfarande att ett sunt sparande bör utgöras av en kombination av sparkonton och aktiefonder på ISK. Kortsiktigt sparande bör ligga på sparkonto, där du visserligen förlorar pengar efter inflation, men på kort sikt förlorar du inte särskilt mycket och det finns tyvärr inget säkert sätt att hålla jämna steg med inflationen.

Långsiktigt sparande bör ligga i aktiemarknaden. Det kommer att svänga längs vägen, men ju längre tidshorisont desto säkrare kan du vara på att du tjänar mer än du förlorar. Aktiemarknaden är också ett bra inflationsskydd eftersom företagen kan höja sina priser till slutkund när inflationen ökar och kompensera på så sätt.

Kort om inflation

När inflationen går upp stiger priserna vilket leder till att man får med sig färre matvaror från butiken för samma peng. Det här brukar beskrivas som att pengarna tappar köpkraft.

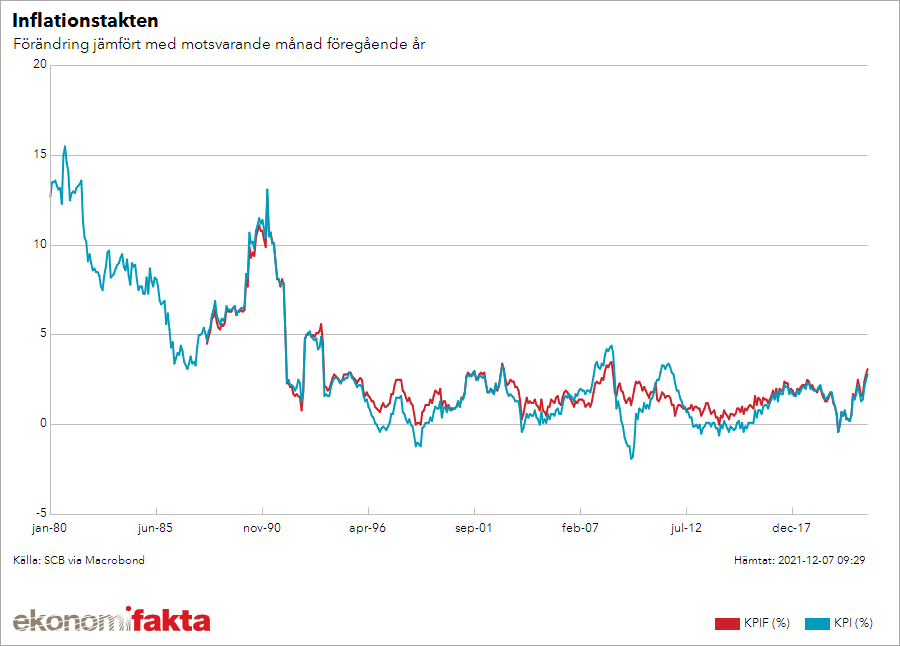

Riksbanken har som mål att vi skall ligga på 2 % inflation per år. De senaste 10 åren har vi legat en bit under men vi är på väg uppåt igen. I oktober 2021 uppmättes 3,1%, det högsta värdet sedan 2008.

Sparkontoräntan idag

I dagsläget kan man på sin höjd få 1% ränta på sina sparpengar från en nischbank. Det betyder att sparande på sparkonto sannolikt fortsätter leda till försämrad köpkraft eftersom inflationen oftare i regel är högre än sparkontoräntorna. Det låter ju dåligt men är också något man skulle kunna beskriva som det minst dåliga alternativet för den som inte vill riskera sina pengar.

Inflationsskydd leder till högre risker

Det enda sättet att bibehålla din köpkraft är att investera pengarna i något som aktier/aktiefonder, råvaror eller krypto som alla innebär ett helt annat risktagande än att ha pengar på ett sparkonto. Långt ifrån riskfritt, precis som du antyder. Jag tycker visserligen inte att “signaler om att börsen kommer falla kraftigt” är något man skall ta på för stort allvar. Den typen av varningar finns alltid att läsa. Om man skulle agera på dem skulle man förlora mer pengar på att stå utanför börsen än vad man tjänat på att åka med i både börsens upp- och nedgångar.

…eller garanterat dålig avkastning

En annan variant är att spara i realräntefonder som investerar i realränteobligationer som utlovar en ränta utan risk för förändringar i inflationen. I dagsläget innebär det i princip en förväntad avkastning på minus 1,5%. Ovanpå det får man räkna med avgifter på 0,5% vilket Morningstars skribent Jonas Lindmark beskriver med “förlust långsiktigt oavsett hur hög inflationen blir”.

Frågan du just läste kommer kanske från en av våra månadsgivare.

Var med och stötta oberoende konsumentupplysning och grävande journalistik genom att gå med i vår Patreon-grupp!

Här kan du läsa mer om hur du stöttar oss.