Ett vanligt missförstånd bland småsparare är att man blandar ihop att företaget går bra och att aktien går bra. Tyvärr är det inte så enkelt. Bolaget kan gå jättebra, men om marknaden trodde att det skulle gå ännu bättre går aktiekursen ändå ned. Frågan du ska ställa dig innan du köper en nischad fond inom t.ex. ny teknik är varför du tror att professionella investerare undervärderar de aktierna. Och dessutom tycker vi att du ska titta på avgifterna.

Uppdatering Juni 2021: Vi avråder fortfarande från teknikfonder, men om du vill köpa en teknikfond rekommenderar vi Nordnet Indexfond Teknologi som bara kostar 0,40%.

Så gick det 2022

Resten av det här inlägget skrevs våren 2021 och handlar om fonder som gick superbra under 2020 och därför var populära när inlägget skrevs. Det här tillägget är skrivet i januari 2022 när vi har facit för 2021. Tin Ny Teknik och Swedbank Robur Ny Teknik, som vi nämner längre ned i artikeln, gick under 2022 betydligt sämre än vår favoritfond Länsförsäkringar Global Index.

Att det skulle bli så hade vi ingen aning om när vi skrev artikeln och rent vetenskapligt tillför den här uppdateringen ingenting. Som du kan läsa längre ned i inlägget säger historisk avkastning ingenting om framtida avkastning. Vi kunde inte veta att de här fonderna skulle gå dåligt 2021 när vi skrev inlägget och vi har inte heller någon aning om de kommer att gå bättre eller sämre än Länsförsäkringar Global Index 2022. I längden är det sannolikt att Länsförsäkringar Global Index kommer att gå lite bättre eftersom den är billigare, men ett enskilt år är sannolikheten för det marginellt högre än 50%.

Poängen är istället att du inte heller har en aning om vilken fond som kommer att gå bäst 2022. Och det har inte din personliga bankman eller någon tyckare på internet heller.

Tycker du att det är roligt att spela lite kan du absolut välja en nischfond, men välj hellre en billigare variant som Nordnet Indexfond Teknologi som bara kostar 0,40% och tänk att du gör det valet för att det är roligt.

Om du bara vill ha bästa avkastning till minsta möjliga risk är det bättre med en bred och billig globalfond.

Vem pratar om Ny Teknik och hållbarhet?

Anledningen till att vi skriver det här inlägget är att vi det senaste året har hört många prata om att man bör investera i fonder som riktar in sig på ny teknik och/eller hållbarhet. Vi märker det genom att den här typen av fonder har blivit vanliga hos våra rådgivningskunder (det här inlägget är skrivet innan vi sålde rådgivningsdelen av vår verksamhet till Siegbahn & Partners), att det pratas om dem i diverse nätforum och att fondsäljare pratar om dem. Dyra fonder som Tin Ny Teknik, Swedbank Robur Ny Teknik och Handelsbanken Hållbar Energi dyker också upp på Avanzas och Nordnets listor över vilka fonder som är populärast.

Det som är värt att påpeka är att det framförallt är intresserade småsparare som pratar om det här. Vi har inte hört motsvarande snack bland oberoende finansexperter och definitivt inte bland dem som forskar inom finans.

Är du intresserad av hållbara fonder för att det gör världen bättre (om det verkligen gör det) så kan du läsa mer här om vad forskningen säger om hur du bäst sparar hållbart.

I det här inlägget fokuserar vi på varför vi inte tror att det är ekonomiskt smart att köpa de här fonderna. Spoiler: vi tror inte att den förväntade avkastningen är högre, men avgiften är garanterat högre och därför avråder vi.

Vad är en aktie värd?

Låt oss börja från början. Att äga en aktie är att äga en andel av ett företag. När företag går med vinst och tjänar pengar delar de oftast ut hela eller delar av vinsten till aktieägarna. Det här är alltså riktiga pengar som betalas ut till aktieägarna. Det är därför aktier är värda någonting. De ger rätt till en del av företagets vinst.

Värdet på en aktie utgörs något förenklat av summan av alla framtida utdelningar*. Att aktiepriserna svänger så mycket beror på att det är väldigt svårt att förutspå framtida utdelningar, men det är de framtida utdelningarna aktieköpare i förlängningen spekulerar i.

Det här betyder också att om bolag A har ett totalt marknadsvärde på sina aktier som är dubbelt så stort som bolag B så behöver också de framtida utdelningarna i bolag A vara dubbelt så höga som i bolag B. Är marknadsvärdet 10 gånger större behöver de framtida utdelningarna bli 10 gånger större. Och så vidare.

Aktier i framtidsbranscher är dyrare

Just nu hör vi många prata om att bolag som håller på med ny teknik och/eller är mer hållbara är framtiden. Det håller vi med om. Och det gör professionella analytiker också. Därför är de här aktierna oftast värderade högre än andra aktier jämfört med hur mycket omsättning och vinst de faktiskt genererar idag. Proffsen tror helt enkelt också att de kommer att växa snabbt och bli framgångsrika – och priset är därefter.

Argumentet “hållbara företag kommer att vara mer lönsamma än andra företag i framtiden” räcker alltså inte för att aktien ska vara köpvärd. Det som ska till är “hållbara företag kommer att vara mer lönsamma i framtiden än vad de professionella investerarna som dominerar aktiehandeln tror”.

Man kan förstås tro på det senare också. Vi väljer att inte göra det.

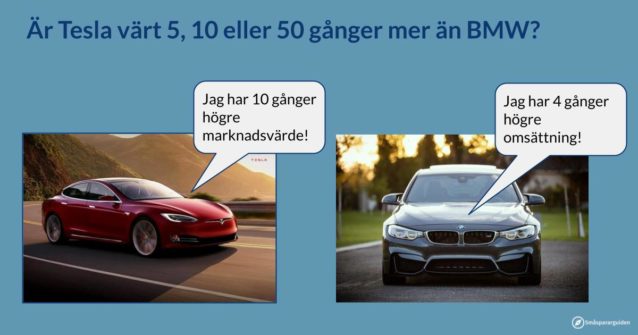

Exempel: Tesla vs BMW

Ett bra exempel på ovanstående resonemang är bilbolagen Tesla och BMW. Tesla är ett framtidsbolag som kan tänkas ingå i både Ny Teknik-fonder och hållbara fonder.

2020 var BMW:s omsättning (totala intäkter) 99 miljarder Euro. Tesla omsatte bara 26 miljarder Euro (31,5 miljarder dollar). BMW är alltså fortfarande nästan fyra gånger större om man tittar på omsättningen.

Det totala marknadsvärdet är däremot nästan 10 gånger större för Tesla än för BMW.

Ett annat sätt att titta är att jämföra aktiepriset med vinsten – det som kallas PE-tal (Price to Earnings). Teslas PE-tal är 568 medan BMW:s är 9.

Kraftigt förenklat kan vi säga att marknaden räknar med att om BMW:s vinst står still så kommer Teslas att 50-dubblas.

Det här betyder inte att vi säger att BMW är ett bättre aktieköp än Tesla. Vi har ingen aning om det. Det vi däremot kan säga är att argumentet “Tesla kommer att sälja många fler bilar i framtiden” inte är en bra motivering till att köpa Teslaaktien.

Titta inte för mycket på historisk data

Ytterligare ett argument för satsa på Ny Teknik eller Hållbarhet är att båda kategorierna har gått bra de senaste åren. Det är sant, men inte heller det är ett argument för att välja de här kategorierna.

Med facit i hand kan vi säga att marknaden tidigare underskattade värdet på de här typerna av bolag. Möjligtvis kan det också vara så att marknaden överskattar värdet idag. Inget av det betyder att aktiekurserna ska fortsätta upp.

Inom finansiell forskning brukar man prata om en värdepremie. Det innebär att bolag med låga PE-tal i genomsnitt ger bättre avkastning än genomsnittet. Bolag i Ny Teknik-fonder* är typiskt tillväxtbolag och borde därför snarare gå sämre än genomsnittet. Teorin om värdepremie bygger på att värdebolag i genomsnitt har gått bättre om man tittar på riktigt långa tidsserier. De senaste 10-15 åren är det dock tvärtom så att de har gått sämre.

En förklaring skulle kunna vara att investeringsproffsen läste på om det här med värdepremie, köpte fler sådana aktier och på så sätt ökade priserna på värdebolagen så mycket att värdepremien försvann.

En annan förklaring är att saker händer i världen som analytikerna inte har förutspått och som påverkar aktievärderingen. Ett bra exempel är att Covid har gett digitaliseringen en rejäl skjuts och gynnat teknikbolag vilket var svårt att förutse för två år sedan. När jag jobbade på hedgefond hade vi en strategi som överviktade värdebolag. Sedan kom finanskrisen 2008. Och eftersom banker oftast är värdebolag med förhållandevis låga PE-tal hade vi en övervikt i dem vilket inte var så bra.

Vi är skeptiska till både teorin om värdepremie och de trendande diskussionerna om att teknikbolag och/eller hållbara bolag är bättre. Båda teorierna bygger på att genomsnittet av de professionella investerarna undervärderar den ena eller andra sortens bolag och vi är tveksamma till att spekulera i det.

En annan ingång till varför vi är tveksamma till att titta på historisk data är att fonder som överpresterat historiskt inte har större chanser att göra det i framtiden.

Betala inte för smarta fondförvaltare

Ett annat vanligt argument för dyra specialfonder är att det är värt att betala för en smart fondförvaltare som lyckas bättre än börsen i genomsnitt.

Det argumentet faller på att det inte går att det veta vilka fondförvaltare som kommer att lyckas i framtiden. Forskning visar att fonder som överpresterat historiskt inte har större chanser att göra det i framtiden och att fondförvaltare som försöker vara smartare än genomsnittet i genomsnitt misslyckas.

Vi avråder pga höga avgifter

Avslutningvis kommer vi till varför vi avråder från nischfonder som fokuserar på t.ex. ny teknik. Det som verkligen är väl belagt i både teoretisk och empirisk forskning är att avgifterna spelar stor roll för vilken avkastning du får i längden. Och nischfonder som fokuserar på teknikbolag, hållbara bolag eller någon annan smalare nisch är nästan alltid flera gånger dyrare än de billiga globala aktiefonder som vi rekommenderar.

Numera finns ett undantag när det gäller teknikfonder. Nordnet Indexfond Teknologi kostar bara 0,40%. Om du verkligen vill ha en teknikfond rekommenderar vi därför att skaffa konto på Nordnet och välja den. Då har du löst 90% av de problem vi ser med teknikfonder.

Ytterligare ett argument för att inte välja nischfonder är att du får sämre riskspridning. Lägger du 10% av din portfölj i en Ny Teknik-fond är det här inget stort problem, men väljer du bara sådana här fonder ökar du din risk betydligt.

* En utdelning i framtiden värderas något lägre än en utdelning i år. Man brukar prata om att man använder någonting som kallas diskonteringsränta när man räknar. Det spelar också roll för priset hur riskfylld bolagets verksamhet är och hur korrelerad den är mot andra aktier på marknaden. Ett bolag som nästan säkert tjänar en miljon nästa år är värt mer än ett som har 50% chans att tjäna 2 miljoner och 50% risk att inte tjäna någonting alls. Ett bolag som har mindre korrelation – samvariation – med andra aktier är värt mer eftersom det ger en mindre total risk när man lägger till det till portföljen.

** Vi gissar att det är samma för fonder som satsar på hållbara bolag, men vi har inte kollat upp det.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.