Är “möjligheten till överavkastning” ett argument för aktivt förvaltade fonder? Det tycker Nordnets Investeringscoach Alexander Gustafsson. Det är förvisso sant att aktivt förvaltade fonder ger möjlighet till överavkastning, men det gör trisslotter också. En annan Nordnetbloggare – Monica Gustafsson – delade artikeln i sin Facebookgrupp, men stängde av kommentarsfältet när vi försökte argumentera.

Aktiv vs passiv förvaltning

Passiv förvaltning är det som kallas indexfonder eller indexnära fonder där förvaltaren följer ett index mer eller mindre slaviskt. Aktiv förvaltning är när förvaltaren istället försöker gissa vilka aktier som kommer att gå bättre än andra.

Forskningen visar två saker:

- I genomsnitt ger indexfonder bättre avkastning av den enkla anledning att de är billigare. Räknar man bort avgifter är det ingen större skillnad, men eftersom aktiv förvaltning oftast kostar någonstans kring 1% mer per år presterar de i genomsnitt klart sämre.

- Fonder som har presterat bra historiskt presterar i stort sett lika dåligt/bra i framtiden som fonder som har presterat dåligt historiskt. Ska du avkasta bra i framtiden är det alltså bättre att välja billiga fonder än fonder som har avkastat bra historiskt.

Man kan säga att det verkliga utfallet stämmer ganska bra med hypotesen att det bara är slump vilka fonder som går bra – om man räknar bort avgifterna.

Däremot går det förstås aldrig att bevisa att det inte finns någon fondförvaltare som faktiskt lyckas slå index genom skicklighet. Vi tänker också att det mycket väl kan finnas enstaka sådana. Problemet är att vi inte vet något sätt att skilja dem från alla som bara har haft tur.

Anledningen till att vi startade Småspararguiden är att vi tycker att fakta och forskning talar väldigt mycket för att man ska välja billiga indexfonder, medan finansbranschens säljare (rådgivare) påfallande ofta föreslår dyra aktivt förvaltade fonder.

Investeringscoachens icke-argument

Alexander Gustafsson är investeringscoach på Nordnet och skrev nyligen ett blogginlägg om aktiv vs passiv förvaltning. Vi tyckte att det var intressant för att vi har hört och sett fler som argumenterar på ett liknande sätt. Det Gustafsson gör är:

- Han säger inte att aktivt förvaltade fonder är bättre. Tvärtom skriver han att han “verkligen gillar indexfonder”. Budskapet i inlägget är att passiv och aktiv förvaltning har sina för- och nackdelar och kompletterar varandra.

- Han är påläst och kunnig. Det mesta han skriver i artikeln är relevant och sådant vi kan skriva under på.

- Han skriver ingenting som är fel i sak och gör egentligen inga kontroversiella påståenden.

- Han undviker helt det vi tycker är kärnfrågan – får en påläst småsparare i genomsnitt bättre eller sämre avkastning om hen väljer aktivt förvaltade fonder jämfört med om hen bara väljer indexfonder.

Huvudargumentet för aktiv förvaltning är istället att indexfonder inte ger någon “möjlighet till överavkastning, det är enbart aktivt förvaltade fonder som gör. Punkt.”

Det har han förstås rätt i. Men det gäller ju trisslotter också.

Är aktiv förvaltning kul eller lönsamt?

Ett argument för att välja aktivt förvaltade fonder är att man tycker att det är roligt. Det är inget fel med det och det är antagligen ett billigare nöje att spela på fonder än att spela på fotboll eller trav. Är det så Gustafsson tänker har vi inga problem med det. Han hade tex kunnat skriva:

“Forskningen visar tydligt att du i genomsnitt förlorar du på att ha aktivt förvaltade fonder i din portfölj. Däremot tycker jag och många andra att det är roligt att ändå försöka slå index, ibland går det ju faktiskt (även om det rent statistiskt kan förklaras med tur) och du lär sig massvis på kuppen. Vill du bara maximera din förväntade avkastning ska du alltså välja enbart indexfonder, men livet går inte alltid ut på att maximera förväntad avkastning.”

Alternativet är att faktiskt försöka argumentera för att en påläst småsparare kan få en bättre förväntad avkastning genom att välja aktivt förvaltade fonder. Det går absolut att argumentera för, men där har sådana som vi gott om argument och forskning att slänga fram.

Mer indexförvaltning gör aktiv förvaltning lättare

Det argument Gustafsson har som vi tycker förtjänar att kommenteras är att ju större del av kapitalet som placeras i indexfonder desto större möjligheter blir det för en aktiv förvaltare. Det här är helt sant. I praktiken verkar dock inte tillräckligt mycket av kapitalet ligga i indexförvaltning än eftersom data fortsätter att visa att aktiv förvaltning i genomsnitt är en förlustaffär och att de som avkastar bra historiskt inte avkastar bättre i framtiden.

Vi är inte forskare själva och behöver lägga det mesta av vår tid på annat än att läsa forskning, men vi försöker lyssna på våra “motståndare” ibland för att fånga upp ifall det kommer någon ny forskning som går emot det vi säger. Oftast blir vi dock besvikna och senast vi hittade en forskningsartikel i ämnet var det preliminär forskning där vi inte tyckte att resonemanget höll.

Det spelar roll vilket index du väljer

Gustafsson påpekar också att det spelar roll vilket Index du väljer. Det stämmer. Vi brukar förespråka en global aktiefond för bättre riskspridning. För den som vill krydda portföljen lite brukar vi rekommendera tillväxtmarknader och/eller småbolag. Dessa missar man med en globalfond och det finns goda argument för att komplettera med det.

Vi tycker dock att det är ett argument för att välja rätt indexfonder. Inte att välja dyra aktivt förvaltade fonder.

Där man kan argumentera för aktiv förvaltning är där det saknas bra indexfonder. Tex kan det vara svårt att hitta en prisvärd global småbolagsfond hos en del banker*. Vår slutsats är att det kan vara bra med globala småbolag – men inte om man får betala 1% extra. Här går det att argumentera emot, men man ska komma ihåg att den förväntade genomsnittliga avkastningen efter inflation på en aktiefond är någonstans 5-7%. Då är 1% i högre avgifter ganska mycket och vi är tveksamma till att den så kallade småbolagspremien ska vara så stor i längden.

Admin kastar ut oss från stor pensionsgrupp

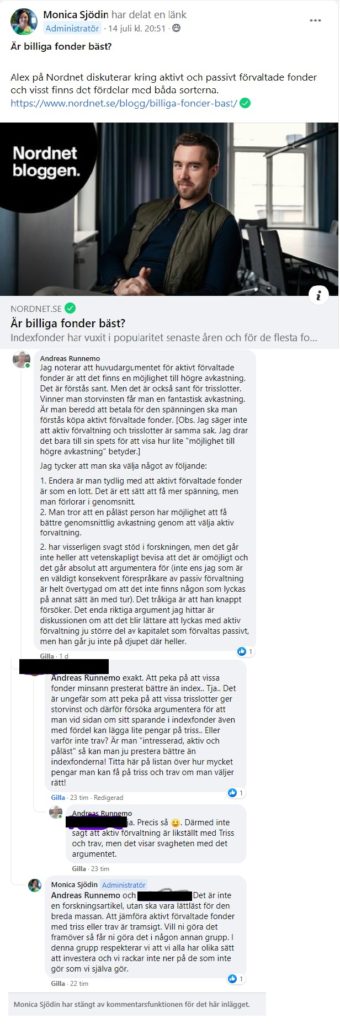

En annan person som bloggar hos Nordnet är Monica Sjödin. Hon driver också facebookgruppen “Pensionsguiden – tips, tricks och frågor!” som på kort tid fått över sju tusen medlemmar.

Vi är med i gruppen och tycker att den på många sätt är fantastisk. Sjödin har en otrolig energi och kan väldigt mycket. Det händer faktiskt att hon skriver tips i pensionsfrågor som vi lär oss av.

Sjödin har en liknande inställning som Gustafsson. Hon brukar rekommendera personer som inte är insatta att välja indexfonder, men har själv aktivt förvaltade fonder och menar att det ger henne bättre förväntad avkastning.

Sjödin snappade upp Gustafssons inlägg med en liknande approach som Gustafsson. Det finns “fördelar med båda sorterna”. När jag försökte argumentera stängde hon av konversationen för att hon tyckte att jag rackade ned på dem som valde ett annat sätt att investera. Vi bifogar konversationen så får ni läsare göra er egen bedömning. Vi har också bett Sjödin om en intervju, men hon avböjde (se nedan). (Efter att den här artikeln publicerades har Monica också kastat ut både mig och Patrick ur facebookgruppen.)

Inte främst säljare

Både Sjödin och Gustafsson bloggar på Nordnet, men vår bild är att i båda fallen har hobbyn delvis också blivit ett levebröd. Dvs de har inte slipats i en säljorganisation utan engagemanget för aktiv förvaltning är äkta och de lever så vitt vi förstår som de lär och väljer själva en del aktiv förvaltning. Det här tycker vi är viktigt att påpeka och är också ett skäl att ta dem på större allvar än bankernas rådgivare/säljare.

Svårt för småsparare att få rätt fakta

Problemet är att vi är ganska få som har indexfonder som hobby. Eftersom vi rekommenderar att se över sitt sparande väldigt sällan och menar det inte lönar sig att läsa på om bolag och förvaltare blir det en rätt tråkig hobby. Resultatet blir att de flesta bloggar, facebookgrupper, etc drivs av personer som förespråkar aktiv förvaltning. Ofta argumenterar de på liknande sätt som Gustafsson och Sjödin.

Resultatet blir att privatpersoner som börjar intressera sig för hur de ska förvalta sina pengar inte får reda på vad forskningen faktiskt visar i frågan.

Utmaning till förespråkare för aktiv förvaltning

Vi skulle gärna vilja låta någon som faktiskt förespråkar aktiv förvaltning komma till tals. Vi har försökt hitta någon att debattera med i många år, men det är få som faktiskt vill. Vi hade en bra dialog med Gustafsson i samband med intervjun så kanske blir det fler debatter med honom framöver.

Jobbar du på något sätt med finans och är intresserad av att “ta debatten” med oss får du gärna höra av dig!

Intervju med Alexander Gustafsson

1. I ditt blogginlägg är huvudargumentet för aktiv förvaltning att det ger möjlighet till överavkastning. Men det ger ju trisslotter också och jag antar att du inte rekommenderar dem som en del av portföljen. Vad tänker du om det?

Haha, nejdå inga trisslotter hör hemma i sparandet. Det är lite konstig jämförelse, lotter är helt o håller spel som baseras på tur. Däremot spela på hästar eller poker hade varit en intressant jämförelse. Jag sysslar inte med något av ovanstående, men det finns en nyans av färdighet i båda. Många kommer inte få någon avkastning, men några få kanske får det.

Oavsett så tycker jag fonder är något helt annat än spel och dobbleri – för i fonder får alla en avkastning. Det är ett sparande, man kan avsätta en liten slant varje månad och se det växa över tiden. Det bästa sparandet är det som blir av, sen kan man försöka optimera genom att välja passiva och/eller aktiva fonder – men i slutändan är det viktigaste valet att faktiskt spara lite varje månad.

2. Tror du att en påläst privatperson får bättre eller sämre förväntad avkastning av att ha en del aktivt förvaltade fonder i sin portfölj jämfört med att ha motsvarande indexfonder?

Frågan är bra, men lite stolpe ut. Den mest avgörande frågan i fondsparandet är huruvida du kommer kunna behålla dina fonder tillräckligt länge. Oavsett om du har passiva eller aktiva fonder så kommer du få en dålig avkastning om du säljer när det blir skakigt på börsen. Det viktigaste är att behålla och fortsätta månadsparandet både när börsen går upp och ner.

Sen till frågan om man ska välja aktiva eller passiva fonder. Mitt svar är att ingen har en aning om framtiden. Man gör sig själv en björntjänst om man kollar för mycket på historisk data för att avgöra “hur man hade fått bäst avkastning”. För marknaden är föränderligt. Jag tror man gör bäst i att ha en bas av breda indexfonder och kompletterar men någon aktiv fond som man tror på eller ger exponering mot något som inte finns mycket index idag. Svårare än så behöver det inte vara. Men än en gång, sälj inte nästa gång börsen faller utan fortsätt månadsspara.

3. Om ja på fråga 2: Vad är dina argument för det och hur gör man?

Varför jag tycker man ska använda både passiva och aktiva fonder är för att exponera sig mot många goda förutsättningar. Passiva fonder ger tryggheten av förvaltning enligt index till en billig avgift. Aktiva fonder ger möjlighet till överavkastning.

Detta är ju ganska intuitivt och ingen kontroversiellt. Vad många inte tycks gilla med aktiva fonder är att de också ger risken för underavkastning. Det stämmer. Jag gillar Charlie Mungers citat “The iron rule of life is that only 20% of the people can be in the top fifth”

Alla kan inte överavkasta och genomsnittet kommer vara börsen, genomsnittet för aktiva fonder blir därför börsen minus förvaltningsavgiften. Men några kommer lyckas slå börsen, det svåra är att hitta dem.

Vill man försöka får man gärna, det ger både möjligheten till överavkastning och risken för underavkastning. Vill man inte försöka så gör man bäst i att välja indexfonder. Min poäng är att alla är inte dåliga bara för att genomsnittet faller i mitten.

Jag pratar i självklarheter, men ibland finns det några tankeställare även där.

4. Om nej på fråga 2: Borde det inte ha framgått tydligare i ditt blogginlägg?

Min poäng är inte att säga att det ena är bättre än det andra – jag tror man ska vara lite försiktig med att tror att man vet vad som är bäst på de finansiella marknaderna. Alldeles för många genom åren tror sig ha upptäckt “receptet för hög avkastning”. Det slutar alltid i motsatsen.

Jag förordar att man praktiserar sunt förnuft och tänker till själv – låt ingen annan tänka åt dig.

Fundera lite på vilken sparare du är, om det är aktiva eller passiva fonder du vill ha, eller om det är aktier. Det finns inga rätt eller fel, utan utgå ifrån dig själv.

Det största misstaget jag upplever att många gjort genom året är inte att de valt fel, utan att de säljer vid fel tillfälle och sen går miste om återhämtning och ytterligare avkastning.

Sjödin avböjer att svara på frågor

Vi hörde också av oss till Sjödin och bad henne svara på frågor, men hon avböjde att svara med följande kommentar.

“Du har missuppfattat situationen. Jag stängde inte av tråden för att kväsa en diskussion om nackdelar med en aktivt förvaltad fond, utan för att tråden började spåra ut när ni började jämföra aktiva fonder med trav och triss. I gruppreglerna anges att syrliga och nedsättande kommentarer inte tolereras.

Jag är inte den första och inte den sista admin som stänger trådar som spårar ur eller bryter mot gruppreglerna och jag har svårt att se att det skulle vara av intresse för din blogg.”

De frågor vi ville ställa var:

- Berätta lite om din facebookgrupp “Pensionsguiden – tips, tricks och frågor!” och vad syftet är med den.

- Vad är dina bästa argument för att välja aktivt förvaltade fonder?

- Du har ju flera gånger reagerat starkt när vi gör liknelser mellan att spela på trav och aktiv förvaltning av fonder. Varför tycker du att det är en så dålig liknelse?

- Vart går gränsen för dig mellan att argumentera för en investeringsfilosofi och att inte respektera folk som väljer ett annat sätt att investera?

* Hos Avanza och Nordnet finns fonden Handelsbanken Global Småbolag Index Criteria som kostar 0,6%. Det är fortfarande en aning dyrt tycker vi, men fortfarande rejält mycket billigare än aktivt förvaltade globala småbolagsfonder.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.