FRÅGA: Hej! Jag är en av dem som arbetar på ett företag som upphandlat tjänstepensionen genom Max Matthiessen. Från att ha varit helt oinsatt och låtit MaxM välja fonder fritt till att nu vilja bli mer aktiv i mitt sparande har jag insett att de bl.a. valt en Navigera-fond med skyhög avgift. Jag är 27 år och har således långt kvar till pensionen, men vill ta kontroll över mitt sparande “i tid”.

Genom att ha läst på er hemsida har jag uppfattat en generell rekommendation att välja en global indexfond med så låg avgift som möjligt.

I dagsläget har jag dessa fonder genom Folksam som även tar en årlig avgift på 0,2 %:

Navigera Global Change

Nordea Klimatfond BP SEK

SPP Emerging Markets Plus

SPP Sverige Plus

Jag skulle kunna ha kvar Folksam och då flytta över allt sparande till deras billigaste globala indexfond SPP Global Plus A.

Om jag vill byta till LF Global Index, måste jag först byta försäkringsbolag till LF (MaxM tar då en avgift på 400kr för flytt). Sedan behöver jag väga in omständigheten att LF tar en högre årlig avgift på 0,25%. Därefter har jag möjlighet att välja att spara hela tjänstepensionen i LF Global Index.

Frågan är om det är värt att betala mer i årlig avgift (0,25 %) för att ha LF som försäkringsbolag och då kunna välja LF Global Index än att stå kvar med Folksam som försäkringsbolag (0,20%) och då ta deras billigaste globala indexfond? Känns som att allt är bättre än det jag har nu, men vill ändå ta möjligheten att göra ett klokt val och är osäker på hur mycket den årliga avgiften ska spela in.

Rådgivaren på MaxM argumenterade även för att SPP Global Plus A som är fossilfri med tiden kommer gå bättre än andra indexfonder som investerar i spelindustri, olja etc. (han sa det inte rakt ut men insinuerade att LF Global Index var en sådan). Finns det belägg för en sådan misstanke och bör det påverka mitt val av försäkringsbolag/fond?

SVAR:

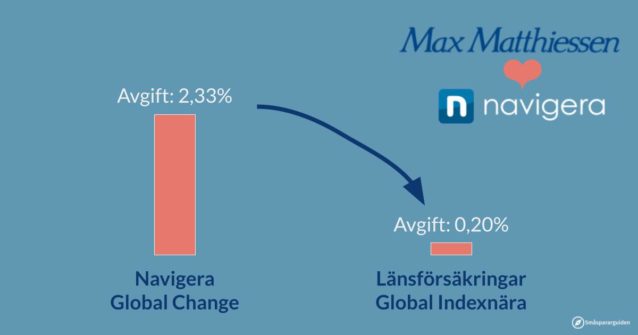

Så dyr är Max Matthiessens egen fond

Tack för en bra fråga och du har ju redan kommit ganska långt i din analys. SPP Emerging Markets Plus (0,54% i årlig avgift) och SPP Sverige Plus (0,31% i årlig avgift) är hyggligt billiga och vettiga fonder, men de andra två är extremt dyra. Nordea Klimatfond BP SEK kostar hela 1,79% vilket är uppseendeväckande dyrt. Och Max Matthiessens egen kassako Navigera Global Change är ännu värre med 2,33% i årlig avgift. Om du jämför en avgift på 2,33% med avgiften för SPP Global Plus som är 0,41% så kommer pengar du sätter in idag vara mer än dubbelt så mycket värda när du går i pension med den lägre avgiften*.

Det skulle möjligtvis kunna vara så att Max Matthiessen har förhandlat fram några fondrabatter här så att det blir lite billigare, men vår gissning är att så inte är fallet.

Minimera de totala avgifterna

Du är på helt rätt spår angående vilka fonder du ska välja och bra att du dessutom har koll på försäkringsavgiften. Både försäkringsavgiften och fondavgifterna är årliga avgifter så här gäller det helt enkelt att lägga ihop dem.

Folksam:

- Försäkringsavgift 0,20%

- Billigaste globalfond = SPP Global Plus 0,41%

- Total avgift = 0,20% + 0,41% = 0,61%

Länsförsäkringar

- Försäkringsavgift 0,25%

- Billigaste globalfond = Länsförsäkringar Global Index 0,20%

- Total avgift = 0,45%

Totalt sett blir den årliga avgiften alltså 0,16% lägre hos Länsförsäkringar.

Antagligen är det värt flyttavgiften på 400 kr, men det beror lite på hur mycket pengar du har att flytta. Ju mer pengar du flyttar desto mer självklart är det att det lönar sig.

Om du orkar räkna på hur lång tid det tar att tjäna in flyttavgiften så tänk på att du troligtvis inte kommer att vara kvar hos samma arbetsgivare med samma pensionsupplägg tills du går i pension och när du byter jobb kan du förhoppningsvis göra en ny flytt till Avanza eller Nordnet och slippa försäkringsavgift helt.

Och tänk på att du gör den stora vinsten redan om du byter fonder hos SPP. Det sämsta du kan göra är att du fastnar i frågan om det är värt att flytta till Länsförsäkringar och därför inte gör någonting alls.

Kommer hållbara fonder att gå bättre?

Det går aldrig att veta säkert vilka fonder som presterar bäst, men på förhand ser vi inga skäl till att hållbara fonder kommer att prestera bättre än andra.

Det finns i många fall goda skäl att tro att hållbara bolag kommer att växa mer och tjäna mer pengar i framtiden än mindre hållbara. Det är exempelvis rimligt att tro att oljebolag kommer att få svårare och svårare att tjäna pengar.

Poängen är dock att investerarna redan vet det och att aktiepriserna redan är satta därefter.

För ett tag sedan höll jag en föreläsning om hållbart sparande och då kollade jag upp värderingen på Tesla jämfört med traditionella bilbolag. Ett vanligt nyckeltal när man tittar på aktiepriser är Price per Earning eller PE-tal. Det mäter aktiepriset i förhållande till hur mycket pengar bolaget tjänar just nu. PE-talet för BMW var ca 15 vilket är ett ganska normalt PE-tal. PE-talet för Tesla var över 1000. Tesla är också totalt sett värt mycket mer än BMW trots att de säljer färre bilar och tjänar mindre pengar.

Slutsatsen är alltså att det redan ingår i aktiepriset att Tesla kommer att gå väldigt mycket bättre än BMW i framtiden.

Här kan du läsa mer om hållbart sparande. Tyvärr är slutsatsen att det är svårt att göra någon större skillnad för världen via sparandet. Därför rekommenderar vi Länsförsäkringar Global Index framför fonder som t.ex. SPP Global Plus av den enkla anledningen att den är lite billigare.

* Vi har räknat med 40 år till pension samt en årlig real avkastning på 6%. Då får du 118% mer med SPP Global Plus.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.