FRÅGA: Min bank upplyste mig om att det nu (sedan mars 2021) finns möjlighet att pensionsspara även privat i generationsfonder (tidigare bara inom premiepension). Avgifterna är tydligen låga. Vad tycker ni om denna nya sparform?

SVAR: Poängen med generationsfonder är att de automatiskt anpassar aktieandelen efter din ålder. Och det tycker vi är en bra egenskap. Vissa av fonderna är också hyggligt billiga och då är de ett mycket bra alternativ för dig som är något äldre och vill göra det lätt för dig. Utanför pensionssystemen har vi dock inte sett några generationsfonder som är lika billiga som de fonder vi rekommenderar så om du själv lägger ett par timmar vartannat år kan du få samma effekt och spara en hel del pengar.

Vad är en generationsfond?

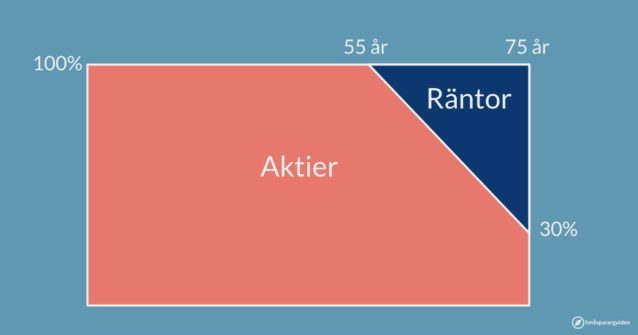

En generationsfond är en fond som anpassar sig efter din ålder. Vanligtvis är de fond-i-fonder som fördelar pengarna mellan en eller flera andra aktiefonder samt en räntefond. Så länge du är ung – vilket du i pensionssammanhang brukar räknas som åtminstone fram till 55 år – ligger hela fondens innehav i aktiefonder. I takt med att du blir äldre flyttas sedan mer och mer av sparandet över till räntefonden.

Det här är helt i linje med våra rekommendationer. För långsiktigt sparande är aktiemarknaden nämligen överlägsen, men på kort sikt kan aktiemarknaden svänga en hel del så pengar du ska ha inom några år är tryggare att ha i räntefonder.

Det är förstås också ganska bekvämt att de här förändringarna sker automatiskt utan att du själv behöver göra någonting.

Två typer av generationsfonder

Inom pensionssystemet finns det generationsfonder som anpassar den här fördelningen helt efter din ålder. Två exempel på det är:

- AP7 Såfa, vår favoritfond i premiepensionssystemet

- de standardfonder man får om man väljer en fondförsäkring inom kollektivavtalad tjänstepension som till exempel AMF Generationsfond

Dessa är inte regelrätta fonder, utan snarare förvaltningskoncept, och finns därför inte att välja i privat sparande eller inom andra pensionssparanden.

Den som vill ha en generationsfond privat får istället nöja sig med lite trubbigare varianter som riktar sig till kunder födda på ett visst årtionde. En för alla som är födda på 50-talet, en för alla som är födda på 60-talet, etc. Det innebär alltså ett spann på tio år inom varje fond så någon som är född 1960 får ett sparande med en lite väl stor aktieandel medan någon som är född 1969 får ett ganska försiktigt sparande.

Är du född i utkanten av årtiondet kan det därför vara en idé att placera en del av pengarna i det angränsande årtiondets fond. Är du exempelvis född 1969 kan du lägga 60% av pengarna i 60-talisternas fond och 40% av pengarna i 70-talisternas fond så blir det antagligen ganska lagom för dig.

Länsförsäkringar har en serie fonder LF Sparmål 2025, LF Sparmål 2030 och så vidare, som alltså klumpar ihop kunderna i fem år istället för tio.

Hur dyra är generationsfonderna?

Nordea Generationsfond 60-tal, Handelsbanken Pension 60, Swedbank Robur Transfer 60 och LF Sparmål 2025 kostar alla 0,5% per år*. (Avgiften är densamma för andra åldrar.) Handelsbanken har dessutom en dyr tvilling som heter Handelsbanken Pension 60 Aktiv som kostar hela 1,25%. Se upp för den!

SPP generation 60-tal är något billigare och kostar 0,41%. SPP har inte samma säljnätverk som storbankerna, men fonderna går att hitta hos Avanza eller Nordnet.

Det här ska jämföras med globala indexfonder som kostar 0,2%.

Skaffa inte generationsfonder för tidigt

Skillnaden låter kanske inte så stor, men är inte helt oväsentlig. Är du 45 år idag så hinner den skillnaden bli 6% bara tills du ska gå i pension. 6% låter kanske inte heller så mycket, men om du istället ska tjäna 6% mer får du jobba 2,5 timmar mer i veckan.

För dig som fortfarande har långt till pension gör ju dessutom inte generationsfonderna så mycket eftersom de ändå består av 100% aktiefonder år ut och år in. Om du inte orkar byta fonder varje år så kanske du åtminstone kan tänka att du gör det en gång när du är 55-60 om du får några procents mer pension för besväret.

När du är äldre förlorar du mer per år

När du är äldre har generationsfonderna en poäng – de trappar ned aktieandelen åt dig utan att du behöver göra någonting.

Här tycker vi dock att det uppstår ett annat problem. I dagens ränteläge föredrar vi sparkonto framför räntefonder. Särskilt om räntefonden kostar hela 0,5%. Räntefonder brukar och bör vara billigare än aktiefonder, men priset på generationsfonden sänks inte. Det blir lite som att restaurangen ändrar portionerna så att du får en mindre bit oxfilé och större andel potatis, men fortsätter att ta samma pris.

Ytterligare ett problem är att aktiefonder bör vara på ett investeringssparkonto (ISK) medan vi inte brukar rekommendera att ha räntefonder där. Anledningen är att aktiefonder har stor förväntat vinst och då är det fördelaktigt att betala en schablonskatt istället för att skatta på vinsten. Räntefonder som har låg förväntad avkastning brukar vi istället rekommendera att ha på ett vanligt konto (depå). Den här uppdelningen går förstås inte att göra när allt är i en fond.

* Som vi förstår det har SEB haft generationsfonder, men har valt att avveckla dem.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.