Gör ditt framtida pensionärsjag en stor tjänst och se till att du placerar dina tjänstepensionspengar rätt. Vi förstår att det är jobbigt, men du behöver inte göra det ofta och vi hjälper dig så gott vi kan.

Varför behöver du bry dig om din tjänstepension?

De flesta har någon slags tjänstepension och tyvärr är pengarna i många fall riktigt dåligt placerade. De två vanligaste problemen är:

- Fel andel aktier. Det vanligaste felet är att personer med långt till pension har en stor del av pengarna placerade i räntefonder istället för i aktiemarknaden. På 30 års sikt kan du räkna med att få runt 4 gånger mer pengar* om du har pengarna i aktiemarknaden. Och på så lång tid är det inte ens mer riskabelt**.

- Höga avgifter. I vår bok Mer Pengar för Pengarna jämförde vi en normaldyr fond, Nordea Global Dividend, med en av de billigaste fonderna på marknaden, Länsförsäkringar Global Index. På 30 års sikt får du nästan 50% mer pengar om du väljer den billiga fonden.

Lägger man ihop de här två delarna finns det för de flesta väldigt mycket pengar att tjäna på att se över sin tjänstepension och göra rätt val.

Gör det själv! Eller ta hjälp!

Den här listan är till för dig som är beredd att göra jobbet själv. Hur krångligt det blir beror mycket på hur många olika tjänstepensioner du har och var de kommer ifrån. En del är krångligare än andra att förstå och att göra val i. I slutändan är timlönen i form av höjd pension ändå väldigt god för de flesta och när du väl har gjort rätt val en gång kan du med gott samvete ägna dig åt roligare saker i många år.

Vi försöker alltid att ge så tydliga rekommendationer att så många som möjligt klarar sig själva. Blir det för svårt kan du ta hjälp av en oberoende rådgivare. Säg att du vill ha billigast möjliga globala aktiefond så hjälper de dig med det.

1. Hitta din tjänstepension

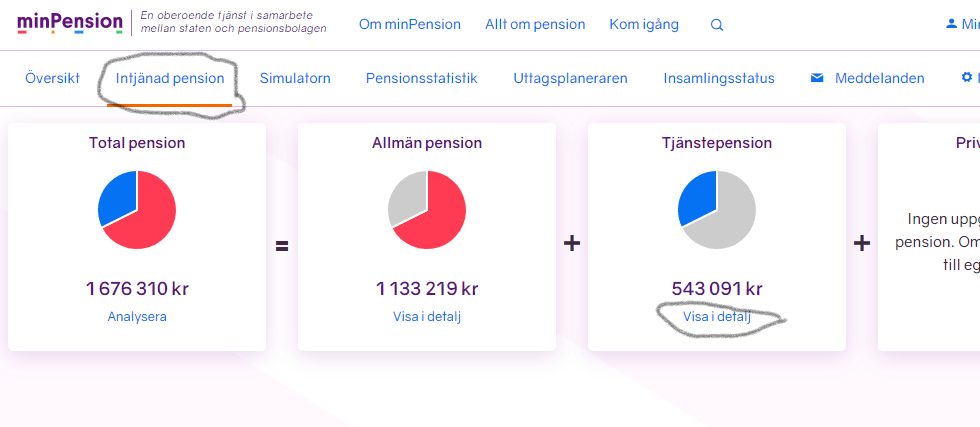

Det första steget är att hitta din tjänstepension. Det gör du bäst genom att logga in med BankID på minpension.se och välja “Intjänad pension” och sedan “Tjänstepension”.

Är du på ditt första jobb kommer du bara se en post i listan, men har du jobbat hos flera olika arbetsgivare har du ofta flera olika tjänstepensioner. Tänk på att det kan vara lika viktigt eller till och med viktigare att göra rätt val för pengar från gamla arbetsgivare som för din nuvarande. Ska du prioritera så rekommenderar vi att börja med den där det finns mest pengar.

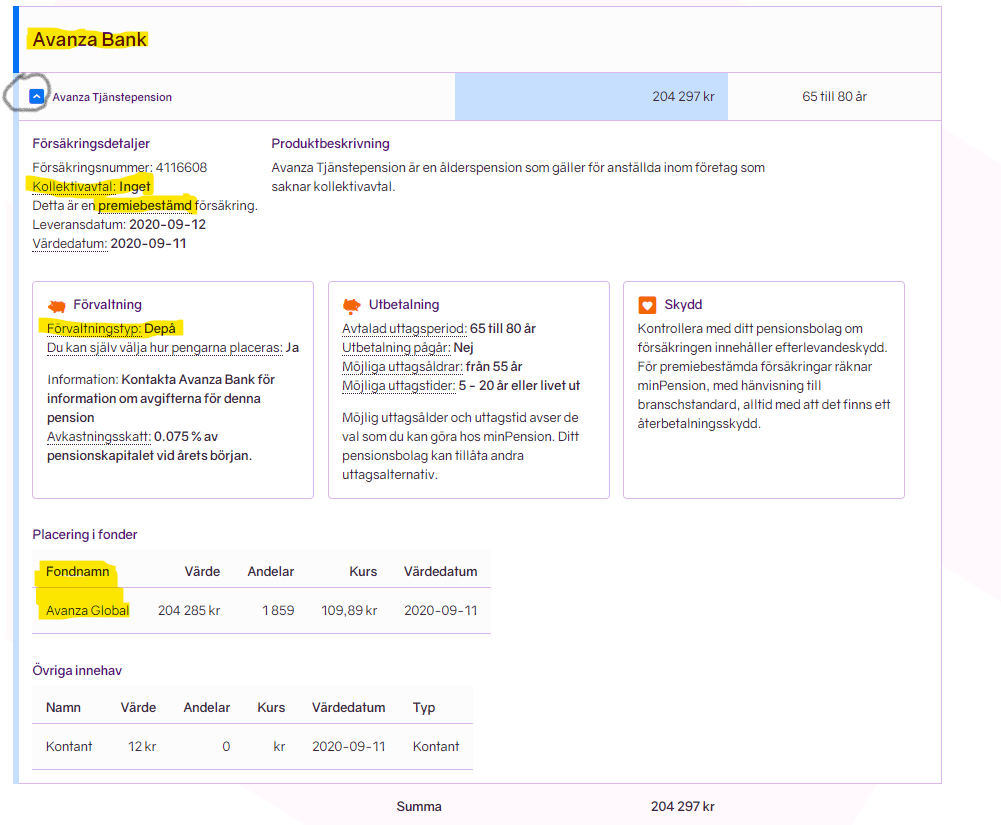

Det viktiga här är att klura ut var dina pengar ligger och vad du kan välja på. Vad som är viktigt att veta kommer du att märka när du försöker med punkt 2 och 3, men här är några saker att hålla utkik efter.

- Namn på försäkringsbolag, banker, fondbolag, etc.

- Kollektivavtal. Jobbar/har du jobbat hos arbetsgivare med kollektivavtal så är det kollektivavtalet som bestämmer hur din tjänstepension ser ut. Håll utkik efter namn som ITP1, ITP2, KAP-KL, AKAP-KL, SAF-LO, PA16 och PA03. Står det “kollektivavtal: Inget” är det också bra att veta.

- Förvaltningstyp. Framförallt är det bra att se om det står Traditionell som vi oftast avråder från.

- Orden premiebestämd eller förmånsbestämd. Är din pension förmånsbestämd finns det inte så mycket du kan göra med den förutom att jobba vidare inom det avtalet och försöka få upp din lön. Fördelen med det är att du slipper försöka förstå vad du ska välja.

2. Välj rätt fonder

Nästa steg är att välja den bästa fonden hos det försäkringsbolag/bank där dina pengar finns idag. Det är oftast förhållandevis enkelt, kostar dig varken avgifter eller skatt och i många fall uppnår du de stora vinsterna redan här. Det du behöver göra är:

- Hitta bankens fondlista.

- Hitta den bästa fonden. Oftast den billigaste globala aktiefonden.

- Byt till den.

För att hitta fondlistan är det enklaste oftast att logga in med BankID hos banken/försäkringsbolaget. Har du kollektivavtalad pension och har hittat bokstavskombinationer som ITP1, ITP2, KAP-KL, AKAP-KL, SAF-LO, PA16 och PA03 kan du oftast hitta fondutbudet genom att googla på bokstavskombinationen. Följer du länkarna ovan för din bokstavskombination får du också lite tips om vilka fonder vi tycker är bäst.

Vilken eller vilka fonder du ska välja beror på hur lång tid du har kvar till pension.

- Mer än 10 år kvar till pension. För dig rekommenderar vi alltid den billigaste globala aktiefonden du kan hitta. Aktiemarknaden är nämligen överlägsen på lång sikt, du får bättre riskspridning med en global fond och dyrare är nästan alltid sämre i fondvärlden.

- Mindre än 10 år kvar till pensionen. När du är lite närmare pensionen är det inte längre lika självklart att ha riktigt alla dina pengar i aktiemarknaden. De flesta bör fortfarande ha det mesta av sina pengar i en billig, global aktiefond, men någon gång bör du flytta över lite av sparandet till räntefonder. Läs gärna mer om detta och andra saker du bör tänka på när du närmar dig pensionen.

För att rent praktiskt hitta den billigaste, globala aktiefonden behöver du sortera i fondlistan. Oftast finns det en kategori som heter “Globala Aktiefonder” eller “Aktiefonder” – “Globala”. Sedan gäller det att hitta avgiftskolumnen i fondlistan – ibland måste du byta flik för att se den – och sortera.

3. Byt eventuellt pensionsbolag

Ibland finns stora pengar att spara på att också byta pensionsbolag. Det här fungerar helt olika beroende på om pensionen är kollektivavtalad eller inte.

Kollektivavtalad pension

Kollektivavtalen fungerar så att facket och arbetsgivarna har skapat ett system där du kan välja mellan vissa kvalitetssäkrade fonder och försäkringsbolag. Här är det relativt lätt och billigt att flytta mellan de valbara försäkringsbolagen, men du kan däremot aldrig flytta till något bolag utanför kollektivavtalets ramar.

Den stora vinsten du kan göra här är oftast att välja bort traditionell försäkring. Det stora problemet med traditionell försäkring är att du får långt ifrån 100% aktier. Ska du snart gå i pension kanske det är bra och då är det inte självklart att du ska flytta, men har du mer än 10 år kvar till pensionen rekommenderar vi verkligen att byta till ett alternativ med 100% aktier.

Har du redan i steg 2 flyttat till den billigaste, globala aktiefonden hos det försäkringsbolag du hade innan så kan det fortfarande finnas lite pengar att tjäna på att byta till ett valbart försäkringsbolag som erbjuder en ännu billigare fond. Det är dock finlir. De stora effekterna har du redan åstadkommit.

För att hitta vilket pensionsbolag och vilken fond vi rekommenderar i respektive kollektivavtal rekommenderar vi återigen att titta på vad vi har skrivit tidigare om just din bokstavskombination ITP1, ITP2, KAP-KL, AKAP-KL, SAF-LO, PA16 och PA03.

Icke-kollektivavtalad tjänstepension

Den icke-kollektivavtalade tjänstepensionen är mer vilda västern. En del har jättebra lösningar, men ibland har arbetsgivaren förhandlat dåligt vilket ofta innebär att du som anställd får betala för eländet. Utöver fondavgifterna kan de här pensionslösningarna nämligen ha någonting som kallas försäkringsavgift eller skalavgift. Det innebär att du får betala ytterligare en procentuell avgift, en vanlig siffra är 0,65%, varje år. Och den avgiften ser du sällan uttryckt i klarhet. Säkraste sättet att ta reda på den är att logga in hos ditt pensionsbolag och lusläsa ditt årsbesked där avgifterna måste framgå.

De två största aktörerna som erbjuder sådana här dåliga avtal är Söderberg & Partners och Max Matthiessen. Har du tjänstepension från dem finns det oftast en del pengar att spara på att även byta försäkringsbolag.

Reglerna för när du kan byta pensionsbolag och hur höga avgifter du kan behöva betala för att flytta har blivit bättre på senare år. Numera har du alltid rätt att flytta pensioner tecknade efter 2007. Från och med 1:a april 2021 finns det också ett tak för hur hög avgift pensionsbolaget får ta ut för att flytta. I vissa fall kan det vara värt att vänta in den förändringen.

Du kan också enbart flytta tjänstepension från avslutade anställningar. Den pension du får från din nuvarande arbetsgivare får du ha kvar där tills du slutar… eller tills du lyfter frågan om avgifternas urholkande effekter till närmsta chef?

Det enklaste sättet att flytta din tjänstepension är att kontakta banken/försäkringsbolaget du vill flytta till och be dem hjälpa till. Avanza vet vi hjälper till och där betalar du aldrig några försäkringsavgifter och du hittar billiga fonder. Nordnet hjälper också gärna till och har i de flesta fall inte heller några försäkringsavgifter.

Det som kan vara lite jobbigt här är att du kan behöva be din gamla arbetsgivare att skriva under en blankett, men Avanza eller Nordnet hjälper dig med vad du ska fråga om.

Lycka till!

Vi vet att det här ofta känns lite motigt att ta tag i, men tänk på vilken skillnad det gör för pensionärslivet. Faktum är att jag själv ännu inte flyttat en tjänstepension från en anställning som jag avslutade för två månader sedan trots att jag vet att jag vet att det finns en liten försäkringsavgift. Jag lovar att flytta min snart och hoppas att du också gör det.

Och om du känner att du inte orkar göra det själv – hör av dig till en oberoende rådgivare.

* Då har vi räknat med 6% real (efter inflation) avkastning på aktier och 1% real avkastning på räntor. Historiskt har skillnaden mellan aktier och räntor varit ännu större. Det är så klart omöjligt att veta om det blir 3, 4 eller 8 gånger bättre i framtiden, men man kan vara ganska säker på att det blir en betydande skillnad.

** Med riskabelt menar vi här risken att förlora pengar eller risken att få för lite pengar. Den så kallade standardavvikelsen – hur mycket utfallet kan variera – blir större för aktier. Standardavvikelse brukar användas som riskmått i finansbranschen, men det är inte variationen i sig som är viktig för dig utan risken att förlora pengar. Det är knappast säkrare att få 50 000 kr säkert än att singla slant mellan att få 100 000 kr och 1 000 000 kr, men standardavvikelsen är lägre för det första alternativet.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag. Tack för ditt stöd!

Vi står på din sida i finansdjungeln. Vi avslöjar finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan också stötta oss via vår supportersida på Patreon. Om ditt bidrag är minst 50 SEK/månad (+ moms) får du svar på en läsarfråga per halvår!