Alla storbanker har en uppsättning fonder som deras personliga bankmän/rådgivare säljer lite extra mycket av. Det som utmärker fonderna är att de är dyra och att ingen annan än den egna banken rekommenderar dem. Totalt tjänar storbankerna 4,8 miljarder kronor om året på dessa fonder. Vill du bidra till lägre vinster för banken och mer pengar till dig själv så guidar vi dig steg för steg!

Säg vilken bank du har så säger jag vilken fond du har!

Av någon anledning har du hamnat på ett “rådgivningsmöte” hos banken. Kanske behövde du ett bolån, kanske märkte banken att du fått in ett arv på kontot, kanske bokade du själv ett möte för att du behövde hjälp med att placera sparpengarna.

Väl där träffar du någon som kallar sig rådgivare, men som i praktiken är en säljare. Hen bjuder på kaffe, frågar en del om din ekonomi och rekommenderar sedan bankens egna dyra fond och hjälper dig gärna att flytta pengarna.

Det är ibland riktigt trevligt och nästan alltid enkelt att genomföra. Fonderna du får heter Handelsbanken Multi Asset, Nordea Stratega, Swedbank Robur Bas eller SEB Active och kostar 5-10 gånger mer än de borde. Vi har hittills aldrig pratat med någon som har köpt de här fonderna utan att prata med just den bankens säljare.

Anpassade efter kundens risknivå (och bankens vinster)

Det som händer på rådgivningsmötet är att din “rådgivare” gör en bedömning av dig som kund och vad som är en lagom risknivå för dig. Banken har sedan en produktserie fonder som har en risknivå som passar dig.

Alla banker använder samma princip med en siffra på slutet av fondnamnet. Siffran säger hur stor del av fondens pengar som placeras i aktier. Resten placeras i räntepapper vilket är ett sätt att låna ut pengar till stater och storföretag.

Det här säljs in som enkelt och smidigt och det är det på sätt och vis. Å andra sidan hade det inte heller varit så svårt att ha en del av pengarna på sparkonto och en del i en billig global aktiefond.

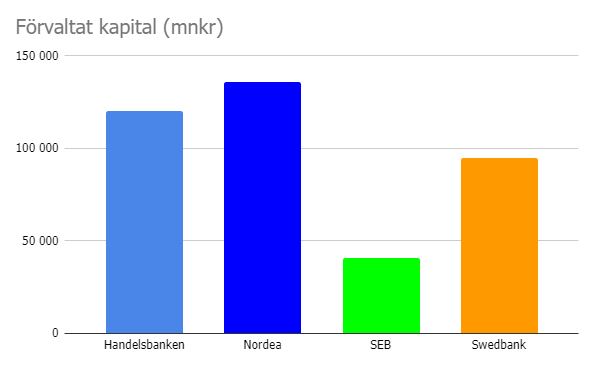

Gemensamt för alla fonder är att de är mångdubbelt dyrare än de borde vara och att de i huvudsak är fond-i-fonder. Det vill säga att det är fonder som köper andra fonder. Totalt ligger 391 miljarder kronor i kassako-fonder bara hos våra fyra storbanker.

Fonderna presterar dåligt

När man utvärderar fonder brukar man titta på hur avkastningen varit i förhållande till dess jämförelseindex som visar hur fonden borde ha gått om den presterade genomsnittligt och inte tog ut några avgifter.

Samtliga av storbankernas kassako-fonder har underpresterat mot sina jämförelseindex. Intressant nog stämmer nivån ganska väl med avgifterna. Det vill säga köper du de här fonderna får du någonting som är väldigt likt de billiga indexfonder som vi rekommenderar, men till ett mångdubbelt högre pris. Det är som om du skulle betala 100 kr per liter för mjölken.

Tittar man på finansiell forskning visar den ganska tydligt att det du ska titta på när du köper fonder inte är hur bra de har gått historiskt utan att de är breda och billiga. Om fonderna gått bra historiskt hade det åtminstone varit lite lättare att tro att säljaren själv tror på sina egna “råd”. Så är det alltså inte. En apa hade gjort ett bättre jobb än storbankernas förvaltare.

Hela listan!

I listan nedan hittar du alla varianter på din storbanks kassako-fond. Tabellerna visar fondernas årliga avgifter – det vill säga priset – i procent och hur många miljoner bankerna tjänar. Dessutom följer vi den totala fondförmögenheten och hur den ändras av att kunderna köpt och sålt fonderna under år 2022. Den totala förmögenheten påverkas också av att värdet på tillgångarna stiger.

Så byter du

Först bör du bestämma dig för hur mycket pengar du vill ha på aktiemarknaden respektive på sparkonto. Om du litar på bankens riskbedömning kan du titta på siffran på din fond. Slutar namnet till exempel på 75 har du 75 procent aktier i din fond och kan lika gärna lägga 75 procent av pengarna i en aktiefond och 25 procent på ett sparkonto. Om du vill ha en second opinion eller försöka själv kan du först fundera på vad du sparar till och sedan ta hjälp av vår Sparguide. Den bästa aktiefonden hos just din bank hittar du i vår Fondguide. De finns också listade längre ned i artikeln.

Handelsbanken

Handelsbankens kassako-fonder går under namnet Multi Asset 15-120. De utmärker sig med att ha många fonder med olika andel aktier och genom att erbjuda en fondvariant med hävstång, dvs fonden lånar pengar för att ha 120% aktieexponering i Multi Asset 120. Handelsbanken var också först med att starta sina kassako-fonder redan i maj 2004.

| Fond | Årlig avgift (%) | Fondförmögenhet (mnkr) | Avgift (mnkr) | Nya pengar (mnkr) | Pengar som lämnar (mnkr) |

| Multi Asset 120 | 1,67 | 1 704 | 27 | 560 | 538 |

| Multi Asset 100 | 1,55 | 22 787 | 358 | 2 768 | 2 429 |

| Multi Asset 75 | 1,45 | 11 439 | 164 | 2 045 | 1 592 |

| Multi Asset 60 | 1,57 | 14 086 | 205 | 1 998 | 2 413 |

| Multi Asset 50 | 1,35 | 28 565 | 391 | 4 065 | 4 012 |

| Multi Asset 40 | 1,44 | 10 789 | 143 | 664 | 1 780 |

| Multi Asset 25 | 1,06 | 28 855 | 258 | 3 245 | 5 000 |

| Multi Asset 15 | 0,92 | 2 022 | 17 | 344 | 598 |

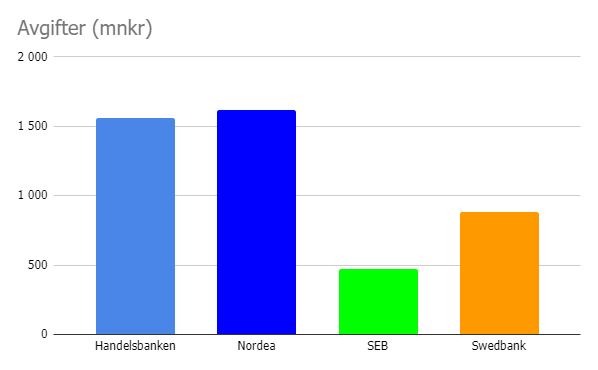

| Total | 120 247 | 1 563 | 15 689 | 18 362 |

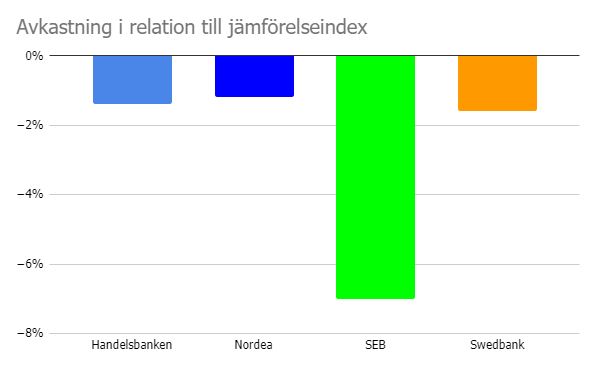

Multi Asset 100 har ett jämförelseindex bestående av 50% Norden och 50% globalt. Prestation mot jämförelseindex på 10 år: -1,4% årlig underprestation. Det vill säga fonden går ungefär som jämförelseindexet innan den höga avgiften.

Det här leder till att kunderna betalar cirka 1,5 miljarder kronor per år i avgifter för produkter som borde ha kostat 0,2 miljarder. Mellanskillnaden på 1,3 miljarder kronor är pengar som kunderna ger bort till banken på grund av ren okunskap

Småspararguidens alternativa förslag: använd Länsförsäkringar Global Index (avgift 0,20%) i kombination med ett sparkonto.

Handelsbankens pressavdelning avstår från att kommentera kritiken, men vill ändå få sagt att:

“Handelsbanken har ett konkurrenskraftigt helhetserbjudande, där kunderna kan välja bland både attraktivt prissatta passivt förvaltade fonder och aktivt förvaltade fonder.”

Problemet, enligt vår mening, är att bankens rådgivare har ett incitament att sälja de aktivt förvaltade fonderna som bevisligen inte är “attraktivt prissatta”. Handelsbanken har ett bra utbud av lågprisfonder, men vår erfarenhet är att de inte lyfts fram tillräckligt. Efter publicering får vi följande kommentar från banken:

“Våra kunder får tydlig information om för- och nackdelar med både aktivt förvaltade och passivt förvaltade fonder, bland annat frågar vi om den enskilde kundens preferenser gällande hållbarhet, pris, möjlighet att få en avkastning som överträffar index. Givetvis frågar vi också kunden hur den ställer sig till den merkostnad en aktiv förvaltning medför. Resultatet av rådgivningen utifrån våra kunders preferenser är relativt jämnt fördelad, för tillfället 60 procent aktiv förvaltning och 40 procent passiv.”

Nordea

Nordeas motsvarighet heter Stratega och lanserades några månader efter Handelsbankens Multi Asset. Tidigare har Stratega varit en palett av fonder med 0-100 procent aktieexponering, men när Nordea Stratega 100 år 2018 bytte namn till Nordea Aktieallokering försvann en fond från listan. Den försvann inte i vårt medvetande och fortsatte därför att inneha en andraplats på vår årliga lista över finansbranschens värsta skitprodukter de senaste fyra åren.

Nytt för i år är att Nordea Aktieallokering har fusionerats in i en annan fond Nordea Global Dividend, vilket innebär att fondens dåliga historik sopas under mattan samtidigt som banken kan fortsätta plocka ut lika höga avgifter från kunderna. Det här knepet är inte ovanligt i finansbranschen och direkt ohederligt om banken samtidigt försöker sälja sina fonder utifrån historisk prestanda, vilket de sannolikt gör. Lägger man ned eller fusionerar bort fonder med dålig historik

| Fond | Årlig avgift (%) | Fondförmögenhet (mnkr) | Avgift (mnkr) | Nya pengar (mnkr) | Pengar som lämnar (mnkr) |

| Stratega 70 | 1,47 | 20 854 | 319 | 2 103 | 2 253 |

| Stratega 50 | 1,42 | 23 032 | 354 | 2 883 | 3 143 |

| Stratega 35 | 1,22 | 47 599 | 677 | 4 884 | 8 482 |

| Stratega 15 | 0,87 | 14 931 | 156 | 713 | 3 286 |

| Stratega ränta | 0,71 | 29 436 | 108 | 2 760 | 6 384 |

| Total | 135 852 | 1 614 | 13 343 | 23 548 |

Räknar man med de gamla kunderna som nu ligger i Nordea Global Dividend tillkommer 24 miljarder kronor i fondförmögenhet och ytterligare 312 miljoner kronor i avgifter från den fonden(1). Nordea Stratega 70 har ett jämförelseindex bestående av 60% globala aktier, 10% svenska aktier och 30% räntor. Avkastningen i relation till sitt jämförelseindex de senaste tio åren är -1,07% per år i snitt. Det vill säga om det inte hade varit för den höga avgiften hade den gått helt ok. Kunderna betalade 1,6 miljarder kronor i avgifter förra året för samtliga fonder i Stratega-sortimentet, men har historiskt inte fått valuta för pengarna.

Småspararguidens alternativa förslag: använd Länsförsäkringar Global Index (avgift 0,20%) i kombination med ett sparkonto.

Vår kritik mot Nordeas Stratega-fonder är som sagt inte ny. Det som hedrar banken är att de tidigare år har svarat på kritiken. Vi har därför sedan tidigare publicerat deras svar och vår analys här. Inför denna publicering har Nordea inkommit med en ny kommentar, se fotnot 2.

SEB

SEB var mycket senare att sätta upp fonder med olika aktieexponering. Först november 2021 lanserades SEB Active 20, 30, 55 och 80. Det totala förvaltade kapitalet är mindre än hos de andra bankerna men stort med tanke på den korta perioden.

| Fond | Årlig avgift (%) | Fondförmögenhet (mnkr) | Avgift (mnkr) | Nya pengar (mnkr) | Pengar som lämnar (mnkr) |

| SEB Active 80 | 1,58 | 6 700 | 95 | 967 | 827 |

| SEB Active 55 | 1,50 | 12 037 | 159 | 1 790 | 1 618 |

| SEB Active 30 | 1,13 | 12 383 | 128 | 1 526 | 1 980 |

| SEB Active 20 | 0,96 | 9 917 | 87 | 1 230 | 1 825 |

| Total | 41 037 | 469 | 5 513 | 6 250 |

SEB Active 80 har ett jämförelseindex som består av 50% globala aktier, 30% nordiska aktier och 20% räntor. Sedan starten har SEB Active 80 tappat hela 7% mot sitt jämförelseindex. Två år är alldeles för kort tid för att dra några slutsatser, men SEB får åtminstone svårt att hävda att fonden har gått bra. Kunderna betalade ändå en halv miljard i avgifter för Active-fonderna under 2022.

Småspararguidens alternativa förslag: använd Länsförsäkringar Global Index (avgift 0,20%) i kombination med ett sparkonto.

SEB:s Elisabet Jamal Bergström, som är vice vd och hållbarhetschef på SEB:s fondbolag kommenterar:

“Ambitionen är att fonderna ska avkasta bättre än sina jämförelseindex över tid, något som vi inte lyckades med under 2022 som var ett turbulent år för alla tillgångsklasser. Dessutom exkluderar våra fonder fossila bränslen, vilket också bidrog till en sämre utveckling i förhållande till index.“

Om fondernas jämförelseindex inte känns rättvist för att de består av investeringar i fossilbolag så kanske bankens skall snegla på att använda ett index som också exkluderar det. Det finns flera leverantörer för det.

Swedbank

Swedbanks fondbolag Robur lanserade Bas-fonderna 2014 och är de enda som har hela spannet av 0-100% aktieexponering i jämn fördelning 0, 25, 50, 75 och 100 procent. Det som utmärker Swedbank är att de är den enda storbanken som aktivt skickar in fler kunder i fonderna än vad det är kunder som lämnar. Netto sattes det in 4 miljarder under 2022.

| Swedbankfonder | Årlig avgift (%) | Fondförmögenhet (mnkr) | Avgift (mnkr) | Nya pengar (mnkr) | Pengar som lämnar (mnkr) |

| Robur Bas 100 | 1,2 | 9 916 | 110 | 3 665 | 1 207 |

| Robur Bas 75 | 1,11 | 19 279 | 219 | 2 813 | 2 249 |

| Robur Bas 50 | 0,91 | 38 346 | 355 | 6 401 | 4 826 |

| Robur Bas 25 | 0,71 | 26 159 | 195 | 4 124 | 4 654 |

| Robur Bas Ränta | 0,51 | 963 | 5 | 267 | 444 |

| Total | 94 663 | 884 | 17 270 | 13 380 |

Fondens jämförelseindex består till 70% av globala aktier och 30% av svenska aktier. Sedan Robur Bas 100 kom till har fonden i snitt årligen underpresterat mot sitt index med 1,59%. Under 2022 betalade kunderna ändå 0,9 miljarder för Bas-fonderna.

Småspararguidens alternativa förslag: använd Swedbank Robur Access Global (avgift 0,20%) i kombination med ett sparkonto.

Swedbank har getts chans att bemöta kritiken om högt avgiftsuttag och undermålig avkastning gentemot jämförelseindex, men väljer bara att förklara varför avkastningen varit dålig under 2022. Se fotnot 3.

Slutsats

Svenska konsumenter har 391 miljarder kronor i storbankernas kassako-fonder som är dyra och inte ens har gått bra historiskt. Ingen annan än banken själv rekommenderar de här fonderna och ingen kund borde ha dem. Det här leder till avgiftsuttag som är uppskattningsvis 4 miljarder kronor högre än en kombination av global indexfond och sparkonto som hade gett ungefär samma risknivå och avkastning före avgifter.

Om vi också räknade in omotiverade avgifter i andra fonder skulle vi få väsentligt större belopp, men det är en annan granskning och artikel. 2014 uppskattade två professorer att det rörde sig om cirka 5 miljarder kronor, men det är antagligen betydligt mer idag.

1) Vissa fonder handlas i EUR. Växelkurs 12 kronor har då använts.

2) Svar från Nordea: ”Först och främst vill vi understryka att Stratega-fonderna är bland vår mest populära och efterfrågade fonder. Anledningarna till detta är flera. I Stratega-fonderna sköter förvaltarna rebalanseringen av tillgångarna och ser till att risken är i nivå med vad kunden känner sig bekväm med. Det är något som är uppskattat och som också efterfrågas. Lösningen är smidig och passar, så som tidigare har påpekats, sparare som inte vill eller kan vara så aktiva rörande sina investeringar.

Vi ställer oss frågande till formuleringen att Nordea skulle ”sopa något under mattan”. Vi har alltjämt varit transparenta i alla förändringar kopplade till erbjudande till våra kunder.

Rörande Stratega 100 var den i grunden en global aktiefond. Det stod emellertid klart efter ett antal år att den därför inte passade in i Strategafamiljen – där allokeringen mellan aktier och räntor är det centrala. Fonden bytte då namn till Nordea Aktieallokering och lämnade Strategafamiljen och i samband med det justerades även förvaltningsavgiften ner till 1,50% från 1,70%.

Kunder som vill ha 100 procent exponering mot aktiemarknaden har ett brett utbud av olika globala aktiefonder i Nordea. Nordea Aktieallokering har de senaste åren varit en av dessa fonder. De som väljer dessa investeringsalternativ är en delvis annan, mer aktiv kundgrupp, än de kunder som föredrar en enkel allt-i-ett-lösning som Strategorna erbjuder. I samband med en översyn av fondutbudet har vi minskat antalet globala aktiefonder och kopplat till detta har en sammanslagning gjorts mellan Nordea Aktieallokering och Nordea Global Dividend Fund. Dessa två fonder har en snarlik förvaltningsstil och förändringen ter sig därför naturlig”.

3) Svar från Swedbank: 2022 var ett extremt år för blandfonder vilket påverkade hela branschen. Förräntningstakten för räntedelen i BAS-fonderna har ökat kraftigt sedan förra årsskiftet och med nästan 0,5% sedan detta årsskifte och är nu över 4% per år. Med andra ord har räntemotorn nu kickat igång.

Basfonderna har haft småbolagsfonder som ett viktigt inslag i portföljerna. Idag är det runt 15–17 procent av aktieexponeringen som besår av småbolag. Den senaste perioden har det dock inte lönat sig med exponeringen mot mindre bolag, vilket det normalt gör över tid, men det är inte så att mindre bolag haft en negativ avkastning utan istället har det varit ”jättarnas år”.

Hittills i år är framförallt sju stora bolag, ”the Magnificent Seven, som drivit den amerikanska börsen. Nvidia, Apple, Microsoft, Amazon, Meta, Alphabet och Tesla är alla upp över 50 procent. Rensar man S&P 500 från de bolagen har den amerikanska marknaden knappt ökat något alls i år, men tack vare deras bidrag är börsen upp drygt 10 procent.

Basfondernas investeringar med exponering mot förnybar energi har också haft det tufft, bland annat på grund av hur sektorn påverkats av de förhöjda räntorna, men vi är övertygade om att bolag som är verksamma inom förnybar energi eller som på andra sätt kan bidra till klimatomställningen, kommer att gå bättre framöver.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.