Vi fortsätter varje år envist varna konsumenter för de värsta produkterna på finansmarknaden. Se upp för Söderberg & Partners Proaktiv-fonder, Nordeas Stratega-fonder, Max Matthiessens fonder, Strivos och Garantums strukturerade produkter och premiepensionsrådgivning!

Plats 1: Söderberg & Partners Proaktiv-fonder

Söderberg & Partners fortsätter toppa listan på samma meriter sedan 2016. Affärsmodellen har i många år varit att ge privatpersoner och företag gratis “fristående rådgivning” för att sedan hänvisa kunderna till sina egna dyra fonder och/eller se till att få höga provisioner från andra fondbolag. När regelverket stramades åt började bolaget också erbjuda modeller utan provisioner. Det är ett steg i rätt riktning, men trots det strömmar fortfarande nya pengar till fonderna.

Under 2021 har kunderna tagit ut 13 miljarder kronor från fonderna. Delvis i form av uttag av pensioner, men förmodligen också för att medvetenheten om fondernas höga avgifter ökar och att folk helt enkelt byter bort fonderna. Kanske för att vi ständigt påminner och för att media ibland hakar på? Samtidigt har fonderna fått inflöden på 12 miljarder där uppskattningsvis hälften kommer från automatiska månadssparanden och andra halvan ren nyförsäljning. Totalt förvaltat kapital har ökat från 70 till 76 miljarder kronor som en ren effekt av att börsen hade ett bra år 2021.

Ett tydligt trendbrott är att Söderberg verkar ha bytt fokus från att försöka sälja de kritiserade Proaktiv-fonderna till att sälja nyare liknande fonder med ett hållbarhetstema med namn som Aktiv Påverkan R2/R5 eller andra fonder som Contrarian 65 och Alternative R2/R5. Avgiftsnivåerna är fortfarande mycket höga.

Totalt har spararna betalat 1,1 miljarder kronor i avgifter till fondverksamheten i Luxemburg under år 2021. Vi träffar fortfarande konsumenter som betalar fond- och kapitalavgifter på totalt över 2,6% av kapitalet varje år efter att ha fått “råd” från Söderberg & Partners. Efter 30 års sparande innebär det att man förlorat hälften av sitt kapital.

Problemet med fonderna är inte bara de höga avgifterna utan också den “riskkontrollmodell” som används i de största fonderna. Under pandemiåret 2020 hade fonderna chansen att visa hur den “kapitalskyddande” förvaltningen hanterade börsfall. Resultatet blev att man sålde av aktieinnehaven efter nedgången och sedan missade uppgången som sedan följde. Poängen med Proaktivfonderna är just att sälja aktier när aktiemarknaden går ned. I perioder av långa utdragna nedgångar fungerar det bra, men om börsen istället vänder snabbt blir det tvärtom oerhört dåligt vilket pandemiåret 2020 visade tydligt. En sådan strategi är olämplig för långsiktigt sparande och kan ge negativa effekter på pensionskapitalet som överstiger avgiftsproblemen.

Det är inte bara vi som beklagar oss över Proaktivfonderna. Kritiken är omfattande och tål att upprepas från tidigare år:

- “Transparensen är urdålig, avgifterna är höga och avkastningen svag”, sa fondexperten och tidigare statliga utredaren Stefan Engström i SVD.

- ”Dyrt och dåligt”, sa Erik Lindholm, biträdande chef för Finansinspektionens avdelning för konsumentskyddstillsyn till SVD.

- “Det strider mot god marknadsföringssed”, sa Malin Fors på Konsumentverket till Expressen.

- “En dyr och riskabel produkt från andra sidan sundet”, sa en pensionsexpert till danska tidningen Berlingske när Söderberg & Partners lanserade samma affärsmodell i Danmark.

- “Fonderna håller inte måttet – bolagets löften är ihåligt pr-snack”, skriver Hans Bolander i DI.

- “Överträdelser” och “Intressekonflikter” säger danska Finansinspektionen i en rapport.

Nyligen gick Söderberg & Partners ut med nyheten att de drar tillbaka sina fonder inom premiepensionssystemet. Spararnas 18 miljarder kronor kommer därmed landa i statliga AP7 Såfa istället. Bolaget förklarade det med att: “Vi erbjuder […] inte rådgivning kring premiepensionen, och eftersom vi inte har möjlighet att kombinera vår rådgivning med de Proaktiv-fonder som ligger på fondtorget har vi därför beslutat att avregistrera dem”. Den verkliga anledningen är förmodligen att fondernas avgifter är kraftigt rabatterade genom Pensionsmyndighetens försorg och att de sannolikt ändå hade slängts ut när staten börjar upphandla fonder istället för att låta de som vill ansluta sig.

Plats 2: Nordeas Strategafonder

Nordea ligger kvar på sin andraplats med sina Strategafonder. Vi upprepar kritiken från tidigare år:

Alla storbanker har fonder som deras personliga bankmän/rådgivare säljer lite extra. Oftast erbjuds olika varianter från en ren räntefond till en ren aktiefond och däremellan diverse blandfonder. Vi har pratat med hundratals kunder och läsare samt många experter i branschen. Hittills har vi aldrig varit med om att någon valt de här fonderna utan “hjälp” från bankens säljare. Vi har heller aldrig träffat någon expert som rekommenderat en sådan fond när de inte har jobbat på banken i fråga.

Värst bland bankerna är Nordea med sina fonder Stratega Ränta, Stratega 10, Stratega 30, Stratega 50, Stratega 70 och Aktieallokering (namnändrades augusti 2018 från Stratega 100) som har avgifter på 0,71-1,57%.

Fonderna startades 2003 och fick redan då hård kritik från Joel Dahlberg i SVD för att primärt utgöra kassako för banken.

Då med 62 miljarder kronor. Idag 149 miljarder, vilket visserligen är 4 miljarder färre än förra året. Trenden fortsätter peka på att det tas ut mer pengar från fonderna än vad som sätts in.

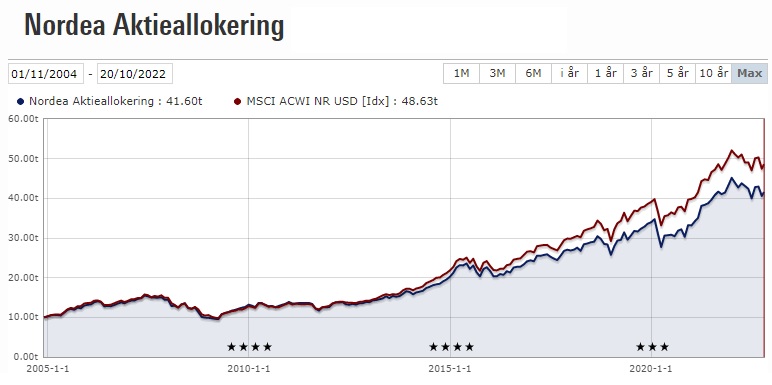

Det är svårt att försöka sig på att utvärdera fonderna. Eftersom de är blandfonder saknar de antingen jämförelseindex eller jämför sig med något index som har en annan andel aktier, vilket gör jämförelsen irrelevant. Vi kikade därför på hur det gått för Nordeas rena aktiefond jämfört med att investera i ett globalt index.

Siffrorna är tydliga: sedan start har fonden gått upp 316% medan världsindex gått upp 386%. Skillnaden motsvarar den långsiktiga effekten av den höga avgiften. Vi menar, med stöd i forskningen, att man inte ska köpa dyra fonder även om det har gått bra historiskt eftersom fonder som gått bra historiskt inte går bättre i framtiden.

Anmärkningsvärt här är också att Nordea knappt verkar försöka. Som framgår av grafen avviker Nordeas fond ytterst lite från världsindex. Fonden är tämligen lik en indexfond, men tar 8 gånger mer betalt.

Svenska konsumenter skulle spara 1,5 miljarder kronor per år på att välja liknande fonder med lägre avgifter.

“Dessa fond-i-fond har klart högre årlig avgift än snittet i sina kategorier och det verkar uppenbart att Nordea prioriterat att sälja dem. Inget konstigt med det, dyra fonder ger större intäkter för banken.”, skrev Jonas Lindmark på Morningstar i en krönika.

Efter tidigare års kritik hörde Nordea av sig för att bemöta kritiken. Deras svar och våra kommentarer finns att läsa här. Vi har inte hört något mer sedan dess.

Plats 3: Max Matthiessens fonder Navigera och Naventi

Max Matthiessen har under många år i stort sett haft samma affärsmodell som Söderberg & Partners där de sålt sina egna dyra Navigera-fonder i “rådgivningsmöten”. De har också, precis som Söderberg & Partners, alltid platsat på vår skitlista, men eftersom de inte varit riktigt lika duktiga på att sälja har de legat längre ned på listan. I och med att de köpte upp Naventis fondverksamhet, med 20 miljarder att förvalta har Max Matthiessen nu ungefär lika mycket pengar i egenförvaltade fonder som Söderberg & Partners. Utmärkande för Naventis fonder är att de nämnts i Pensionsmyndighetens granskning av aktörer som tagit ut synnerligen höga avgifter inom premiepensionen samt att de i en artikel i SvD beskrivs som “försäljarfonder”.

Max Matthiessens fonder förvaltade 71 miljarder kronor vid årsskiftet där kunderna betalade 1,1 miljarder kronor i avgifter. Till skillnad mot Söderberg & Partners växer det förvaltade kapitalet inte bara av börsuppgången utan också av att det faktiskt sparas mer pengar till fonderna än vad som tas ut.

Fondernas avgifter utgör därmed mer än hälften av hela koncernen intäkter. Hela Max Matthiessens verksamhet står alltså och faller med försäljningen och bibehållandet av kunder i de egna fonderna. På den punkten skiljer de sig mot Söderberg & Partners som får 80% av sina intäkter från andra håll än fondavgifter.

Plats 4: Strivos och Garantums strukturerade produkter

Strukturerade produkter är finansbranschen när den är som sämst – väldigt krångligt, väldigt dyrt och få kunder som förstår vad de köper. I vår bok Mer pengar för pengarna beskriver vi strukturerade produkter såhär:

De allra sämsta egenskaperna hos finansbranschen samlas i något som kallas strukturerade produkter. Det är ett samlingsnamn på krångliga sätt att spela på aktier och andra tillgångar. Ofta innehåller de komplicerade formler för när du får pengar och inte. […]Andra varianter utlovar en trygg ränta och samtidigt en möjlighet att få högre avkastning om något särskilt händer på marknaden. Många produkter har dock höga risker som inte redovisas tydligt.

Utöver att strukturerade produkter är komplicerade att förstå sig på och ofta innebär höga risker medför de nästan alltid höga avgifter. Inte sällan finns det tre olika aktörer som på något sätt ska ha betalt: en bank, en produktkonstruktör och en säljare. En vanlig avgiftsmodell är 2 procent i startkostnad plus en löpande årlig kostnad på 1–2 procent. Det finns också mardrömsexempel där avgifterna varit över 40 procent av insatt belopp.

Finansinspektionen har länge beklagat sig över marknaden för strukturerade produkter och har ägnat en särskild rapport och ett seminarium åt frågan. Där menade myndighetspersonerna att för vissa produktertyper ”med stor systematik gör man inte annat än att lura konsumenterna” och dessutom att ”en konsument som på riktigt förstod produkterna hade förmodligen aldrig köpt dem”.

På senare tid har flera fall av vårdslös rådgivning tagits upp av branschorganisationen för försäkringsförmedlare, Insuresec. Om försäljningen av strukturerade produkter skriver de följande:

Disciplinnämnden konstaterar att konsumenter endast undantagsvis har den matematiska och finansiella kunskap samt erfarenhet av finansiella instrument som krävs för att kunna bedöma de risker som är förknippade med den aktuella typen av produkter. Disciplinnämnden konstaterar vidare att produkternas riskegenskaper också ställer krav på att kunden har en god finansiellförmåga och önskan att bära de risker som produkterna medför, men att konsumenter mycket sällan har en sådan finansiell förmåga eller riskönskan. Sammantaget innebär detta att produkterna också mycket sällan är lämpliga för konsumenter.

Trots denna breda och välkända kritik finns det fortfarande bolag som livnär sig på att lura in konsumenter i dessa produkter. På tidigare års lista tog vi upp Exceed som senare fick sina tillstånd indragna av Finansinspektionen. Året efter fick vi se ett liknande bolag, Nord Fondkommission, hanteras på samma sätt av myndigheten.

I kontakt med konsumenter har vi vid otaliga tillfällen sett exempel på när Strivo/Strukturinvest stått för produkterna, det egna dotterbolaget Svensk värdepappersservice för det juridiska och deras anknutna ombud för säljet. Ett exempel är Kerstin som blev lurad av säljarna på Spargruppen. Ett annat tämligen färskt exempel är det anknutna ombudet Kapitalgruppen som vi granskat i ett separat inlägg. Kapitalgruppen struntade i att svara på våra frågor innan publicering och valde istället att stämma oss på 2 miljoner kronor för att bli av med artikeln.

Liknande upplägg ser vi genomföras av bolaget Garantum genom sina anknutna ombud. Ett tidigare exempel är Gunnar som berättat att “Det är insikten av att ha blivit lurad som är svårast att släppa.”. Fler exempel finns hos ARN och Finansinspektionens klagomålsregister.

Vi ställde en fråga till Strivo/Strukturinvest i samband med tidigare granskning:

Ni har genom ert dotterbolag Svensk Värdepappersservice en diger lista av anknutna ombud där flertalet ofta förekommer i klagomålsärenden till ARN och Finansinspektionen för att ha sålt strukturerade produkter till småsparare. Det förfarandet påminner mycket om det Exceed och deras ombud varit kritiserade för. Hur ser ni på det och hur säkerställer ni att era ombud inte agerar vårdslöst?

– Svensk Värdepappersservice är ett värdepappersbolag med egna tillstånd, egen styrelse och egna kontroller. Vi genomför regelbundna kontroller på SVP och alla övriga värdepappersbolag och banker som förmedlar våra produkter.

Vi är inte nöjda med svaret eftersom Strivo/Strukturinvest äger, och därmed fullt ut kontrollerar, sitt dotterbolag och dess säljare. Vi ser samma problematiska beteende och samma problematiska produkter som Exceed och Nord Fondkommission sålt. Många konsumenter har drabbats av höga avgifter, försäljning med intressekonflikter och för högt risktagande.

Plats 5: Premiepensionsrådgivare

Premiepensionen har varit utsatt för många olika typer av bedrägerier under åren, framförallt ekobrottslighet från Falcon Funds och Allra, men också olika typer av avgiftsfiffel från t.ex. Monyx, aggressiv telefonförsäljning och identitetsbrott. Pensionsmyndigheten har löpande täppt igen bristerna i systemet och politikerna har gett oss en särskild myndighet som skall göra en upphandling av de fonder som skall få vara med. Telefonförsäljning har förbjudits, dubbla bank-id-verfieringar krävs för fondbyten och bankerna får inte villkora bolåneräntan på valet av fonder i systemet.

Det konsumentskydd som Pensionsmyndigheten nu verkar rikta in sig på är att det fortfarande finns aktörer som säljer rådgivningstjänster för valet av fonder. De går under namnet premiepensionsrådgivare och tar typiskt en årlig avgift på mellan 1000 och 2000 kronor för ett abonnemang som innebär att man får ett mail eller sms med information om vilka fonder som rekommenderas för tillfället. Juridiskt klassas det inte som rådgivning eftersom informationen inte är individuell.

Eftersom myndigheterna och de flesta oberoende experterna (inklusive oss på Småspararguiden!) är överens om att statliga AP7 Såfa är en utmärkt fond för de allra flesta är det stötande att det finns aktörer som försöker tjäna pengar på att rekommendera andra fonder utan något stöd för att det leder till en bättre eller tryggare pension för kunderna.

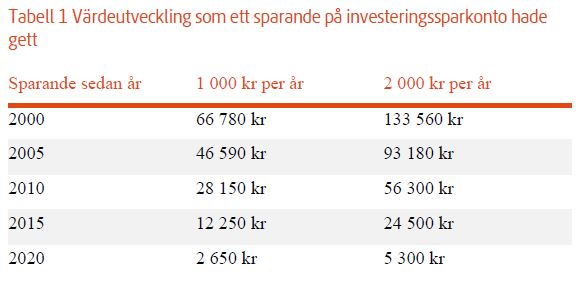

Nyligen gick Pensionsmyndigheten ut med rapporten Dyra råd är inte alltid goda – lägesrapport om försäljning av råd inom premiepensionen (pdf). Slutsatsen av den är att “Du får sannolikt en högre pension genom att ha kvar ditt premiepensionssparande i det statliga förvalsalternativet AP7 Såfa och spara årsavgiften för rådgivningen eller nyhetsbrevet i en global aktieindexfond på ett investeringssparkonto”, vilket är precis vad vi skulle säga i frågan. Sätter man kostnaden på 1-2 tkr per år i perspektivet att snittpersonen har ett premiepensionskonto på 350 tkr, vilket motsvarar 277 tkr efter 21% marginalskatt, blir avgiften 0,36-0,72% av din premiepension. Detta skall ställas mot fondavgifterna som kan vara så låga som 0,05-0,10%.

Myndigheten har i en tabell redovisat vad kunderna har gått miste om när de valt att lägga pengar på rådgivningen.

Om det hade varit så att premiepensionsrådgivningen hänvisat till fonder som gett en högre avkastning än det statliga förvalet så kanske det hade varit en bra tjänst att använda sig av. Problemet är att det inte finns några empiriska eller vetenskapliga belägg för det. Det är snarare tvärtom att de fonder som rekommenderas har en sämre förutsättning att ge bäst avkastning eftersom AP7 har så låg avgift och dessutom en skattemässig fördel.

Pensionsmyndigheten går inte så långt i sin rapport, men vi upprepar vårt andra budord: Finansanalytiker kan inte spå framtiden. I synnerhet inte självutnämnda analytiker som livnär sig på att sälja råd som går på tvärs med finansiell forskning och mot myndigheternas råd.

När spararna följer premiepensionsrådgivarnas rekommendationer innebär det ofta att tajma marknaden. Ena veckan är det räntefonder och andra veckan är det aktiefonder. Eller guldfonder. Det här leder till att man över tid har en aktieexponering som är en bit under 100%. Det leder sannolikt till sämre pension i slutändan eftersom det är hopplöst att försöka tajma marknaden.

Ett annat mer administrativt problem på systemnivå är att tusentals sparare byter fonder flera gånger om året och att det leder till bekymmer för Pensionsmyndigheten att hantera de miljarder i pengaflöden som staplas på enstaka dagar. Det leder också till bekymmer för de fonder som plötsligt får dessa miljarder i knät att snabbt investera så att befintliga fondandelsägare inte drabbas av att ha pengar oinvesterade. Lika besvärligt kan det sedan bli att med kort varsel sälja av stora delar av fondens innehav.

Rapporten går inte på vilka aktörer som ger den här typen av råd men genom att söka i Pensionsmyndigheten klagomålsregister och genom tips från konsumenter finner vi följande aktörer:

- Pensionskraft

- Eterum (tidigare Solidar)

- Advisor

- Svensk Pensionstjänst

- Mats Svensson 2000 AB

- Twoship

Hur gick det för aktörerna på förra årets lista?

Förra årets lista bestod av:

- Söderberg & Partners Proaktivfonder

- Nordeas Strategafonder

- Nischbankernas konsumtionslån

- Strukturinvests strukturerade produkter

- Max Matthiessens Navigerafonder

Under året har Finansinspektionen delat ut sanktioner med bötesbelopp till nischbankerna Svea Bank och Resurs Bank för bristande kreditprövningar:

Företagen har använt sig av bristfälliga uppgifter om konsumenternas skuldsituation. Det har inneburit att de inte har beaktat alla skulder som en konsument kan ha haft. De har till exempel bortsett från storleken på eventuella bolån. Företagen har också bortsett från vilka utgifter som konsumenterna har haft för boende, barn och lån som de haft sedan tidigare. Den typen av information har stor betydelse för att kunna bedöma om en konsument kan betala tillbaka ett lån. Företagen har alltså inte gjort ordentliga kreditprövningar. Svea Bank och Resurs Bank får därför varsin anmärkning och ska betala sanktionsavgifter på 45 respektive 50 miljoner kronor.

Finansinspektionen

I och med det misstänker vi att nischbankerna blivit mer återhållsamma med dålig kreditgivning även om problemen med konsumtionslån inte är borta. De övriga fyra bolagen fortsätter vara kvar på listan.

Vad gör du om du har någon av dessa produkter?

För det första finns det ingen anledning att gråta över spilld mjölk. För att genomskåda “rådgivarnas” säljknep behöver du ha en kompetensnivå som är svår att få utan att ha jobbat med kapitalförvaltning.

För det andra ska du förstås byta till något bättre. Vi erbjuder en gratis Sparguide för privat sparande och vi tipsar om de billigaste aktiefonderna i vår Fondguide.

Om du behöver mer individuell hjälp hänvisar vi till att anlita någon oberoende rådgivare som inte har någon produkt att sälja.

Våra kriterier

Hur hamnar man på vår skitlista? Vi plockar fram det klassiska politikersvaret: det är en samlad bedömning. Här är några av sakerna vi tittar på:

- Höga avgifter. I brist på vetenskapligt underlag som styrker att det finns mervärde i att betala högre avgifter anser vi att de är onödiga. Fond-i-fonder är ett typexempel med ett lager av avgifter ovanpå de underliggande fonderna.

- Hur många kunder som drabbas. Större fonder och mer pengar är värre.

- Huruvida konsumenterna har haft en transparent och ärlig chans att förstå och bedöma rimligheten i avgiftsuttag kontra värde.

- Ett tydligt definierat jämförelseindex som man gärna jämför sig med.

- Om det finns intressekonflikter i försäljningen.

- Om produkten inte följer de vetenskapliga rönen för sunt sparande.

- Om produkterna förekommer i klagomål till myndigheter.

Fler listor

För våra återkommande läsare kan denna genomgång lätt förväxlas med vår årliga genomgång av de bästa och sämsta fonderna inom PPM-systemet.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.