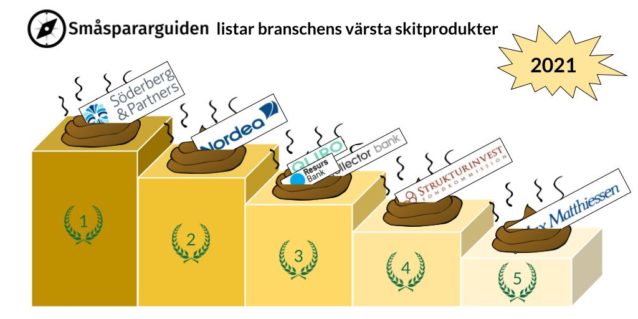

Vi fortsätter varje år envist varna konsumenter för de värsta produkterna på finansmarknaden. Se upp för Söderberg & Partners Proaktiv-fonder, Nordeas Stratega-fonder, nischbankernas konsumtionslån, Strukturinvests strukturerade produkter och Max Matthiessens Navigerafonder!

Plats 1: Söderberg & Partners Proaktiv-fonder

Söderberg & Partners fortsätter toppa listan. Affärsmodellen har länge varit att ge privatpersoner och företag gratis “fristående rådgivning” för att sedan hänvisa kunderna till sina egna dyra Proaktiv-fonder och/eller se till att få höga provisioner. När regelverket stramades åt började bolaget också erbjuda modeller utan provisioner. Det är ett steg i rätt riktning, men säljandet av de egna fonderna fortsätter enligt färska rapporter från våra läsare och kunder.

Sedan förra året har kunderna tagit ut 15 miljarder kronor från fonderna. Delvis i form av uttag av pensioner, men förmodligen framförallt för att medvetenheten om fondernas höga avgifter ökar och att folk helt enkelt byter bort fonderna. Kanske för att vi ständigt påminner och för att media ibland hakar på?

Samtidigt har fonderna fått inflöden på 12 miljarder som kommer från tidigare etablerade månadssparanden samt ren nyförsäljning. Totalt förvaltat kapital har därmed sjunkit till 70 miljarder kronor. Totala avgifter landade på 1 miljard under år 2020. Vi träffar fortfarande konsumenter som betalar fondavgifter och kapitalavgifter på totalt över 2,6% av kapitalet varje år efter att ha fått “råd” från Söderberg & Partners. Efter 30 års sparande innebär det att man förlorat hälften av sitt kapital.

Det är inte bara vi som beklagar oss över Proaktivfonderna. Kritiken är omfattande och tål att upprepas från tidigare år:

- “Transparensen är urdålig, avgifterna är höga och avkastningen svag”, sa fondexperten och tidigare statliga utredaren Stefan Engström i SVD.

- ”Dyrt och dåligt”, sa Erik Lindholm, biträdande chef för Finansinspektionens avdelning för konsumentskyddstillsyn till SVD.

- “Det strider mot god marknadsföringssed”, sa Malin Fors på Konsumentverket till Expressen.

- “En dyr och riskabel produkt från andra sidan sundet”, sa pensionsexpert till danska tidningen Berlingske när Söderberg & Partners nyligen lanserade samma affärsmodell i Danmark.

- “Fonderna håller inte måttet – bolagets löften är ihåligt pr-snack”, skriver Hans Bolander i DI.

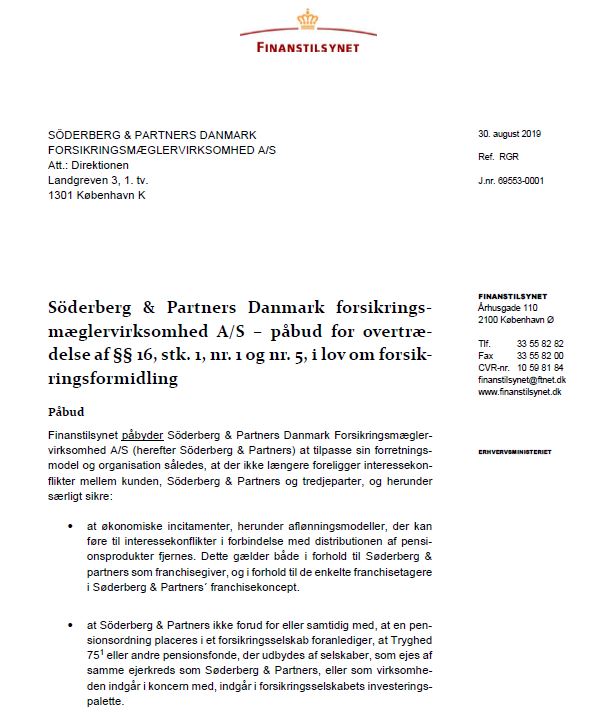

Danske Finanstillsynet har tidigare riktat kritik mot upplägget och konstaterade att det skedde överträdelser mot lagen och tydliga intressekonflikter i att ge råd och sälja egna fonder samtidigt. Söderberg & Partners valde då att avveckla sin danska fond.

Någon liknande skrivelse har svenska Finansinspektionen inte skickat till Söderberg & Partners såvitt vi vet.

Plats 2: Nordeas Strategafonder

Nordea fortsätter på sin andra plats med sina Strategafonder. Vi upprepar kritiken från tidigare år:

Alla storbanker har fonder som deras personliga bankmän/rådgivare säljer lite extra. Oftast erbjuds olika varianter från en ren räntefond till en ren aktiefond och däremellan diverse blandfonder. Vi har pratat med hundratals kunder och läsare samt många experter i branschen. Hittills har vi aldrig varit med om att någon valt de här fonderna utan “hjälp” från bankens säljare. Vi har heller aldrig träffat någon expert som rekommenderat en sådan fond när de inte har jobbat på banken i fråga.

Värst bland bankerna är Nordea med sina fonder Stratega Ränta, Stratega 10, Stratega 30, Stratega 50, Stratega 70 och Aktieallokering (namnändrades augusti 2018 från Stratega 100) som har avgifter på 0,70-1,61%.

Fonderna startades 2003 och fick redan då hård kritik från Joel Dahlberg i SVD för att primärt utgöra kassako för banken. Då med 62 miljarder kronor. Idag 153 miljarder, vilket visserligen är 7 miljarder färre än förra året.

“Dessa fond-i-fond har klart högre årlig avgift än snittet än sina kategorier och det verkar uppenbart att Nordea prioriterat att sälja dem. Inget konstigt med det, dyra fonder ger större intäkter för banken.”, skrev Jonas Lindmark på Morningstar i en krönika.

Det är svårt att försöka sig på att utvärdera fonderna. Eftersom de är blandfonder saknar de antingen jämförelseindex eller jämför sig med något index som har en annan andel aktier, vilket gör jämförelsen irrelevant. Vi kikade därför på hur det gått för Nordeas rena aktiefond jämfört med att investera i ett globalt index.

Siffrorna är tydliga: sedan start har fonden gått upp 316% medan världsindex gått upp 383%. Skillnaden motsvarar den långsiktiga effekten av den höga avgiften. Vi menar, med stöd i forskningen, att man inte ska köpa dyra fonder även om det har gått bra historiskt eftersom fonder som gått bra historiskt inte går bättre i framtiden. Det anmärkningsvärda här är att Nordea knappt verkar försöka. Som framgår av grafen avviker Nordeas fond ytterst lite från världsindex. Fonden är tämligen lik en indexfond, men tar 8 gånger mer betalt.

Nordea tar alltså ut onödiga avgifter för dessa fonder på c:a 2 miljarder kronor per år utan att ge något mervärde tillbaka till spararna.

Efter förra årets kritik hörde Nordea av sig för att bemöta kritiken. Deras svar och våra kommentarer finns att läsa här.

Plats 3: Nischbankernas konsumtionslån

Nykomling på listan är ett fenomen som knappast kan ha gått någon förbi. På TV, i radio, i tidningar, på bussar, ja i princip överallt görs det reklam för att man skall “samla sina lån”, ett diskret sätt att marknadsföra erbjudanden om privatlån. Vi får också ständigt erbjudanden om att skjuta på betalningen av våra varor och tjänster. “Köp nu, betala sen!”, “Lägg upp betalningen”, “Betala på faktura”, uppmuntran av att köpa med kreditkort eller ta konsumtionslån är företeelser som är relativt nya. Förr i tiden gällde “cash is king” när man kunde pruta hos bilhandlaren om man betalade kontant. Nu fnyser handlare åt sådana prutförsök eftersom de skulle kunna tjäna lika mycket på att sälja in ett billån som på att sälja själva bilen.

I artikelserien “kreditkriget” belyser tidningen SvD hur influencers som Bianca Ingrosso, e-handlare som Apoteket, HM och Nelly samt Dramaten låter sina kunder bearbetas med blancolånereklam från Qliro och Collector.

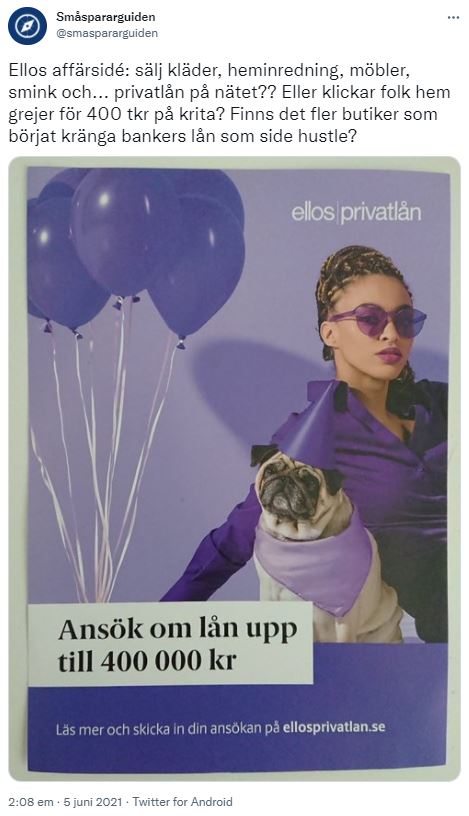

När jag i våras öppnade ett paket med påslakan från e-handelssajten Ellos fick jag ett reklamblad som uppmanade mig att låna upp till 400 tkr via Ellos Privatlån som Resurs Bank ligger bakom. “Finns det fler butiker som börjat kränga bankers lån som side hustle?”, skrev vi då på Twitter, och ja, det kunde ju SvD tydligt visa på senare.

I artikeln där SvD går igenom samarbetet mellan Ellos och Resurs bank framgår det att Ellos drar in hundratals miljoner årligen. Vi kommenterade det med följande:

Folk kan lätt tro att det är normalt ta ett privatlån. Men det är tvärtom, något man kan tvingas göra när man är i ekonomisk knipa. Att olika bolag lockar med nödlösningar till folk som inte är i nöd anser jag vara oetiskt. I det här fallet marknadsför man lån till människor som inte har bett om det. Till någon som redan har köpt något och betalat för det. Det är illa.

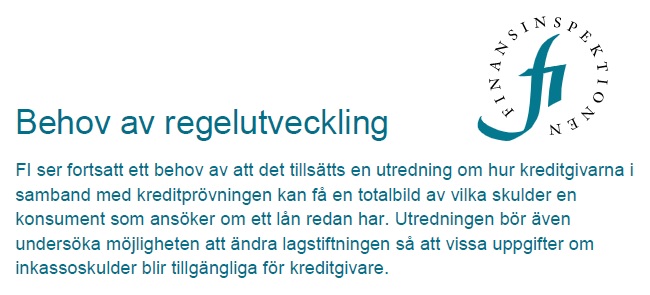

Samtidigt har Finansinspektionen i de senaste 6(!) årliga konsumentskyddsrapporterna lyft fram konsumentkrediter som ett av de tre största problemen på finansmarknaden. För att råda bot på problemen har myndigheten kommit med skarpare råd till bolagen i branschen samt flaggat för att regeringen bör utreda möjligheten till ett nationellt skuldregister som hindrar bolagen att låna ut pengar till någon som redan är för skuldsatt. Konsumentverket har också tillsynsärenden mot Qliro och Collector, rapporterar SvD.

Vårt råd är att se den här typen av lån enbart som en nödlösning och undvika att sitta en dag för länge i lån hos aktörer som Klarna, Collector, Resurs bank, Qliro med flera.

Plats 4: Strukturinvests strukturerade produkter

Strukturerade produkter är finansbranschen när den är som sämst – väldigt krångligt, väldigt dyrt och väldigt få kunder som förstår vad de köper. I vår bok Mer pengar för pengarna beskriver vi strukturerade produkter såhär:

De allra sämsta egenskaperna hos finansbranschen samlas i något som kallas strukturerade produkter. Det är ett samlingsnamn på krångliga sätt att spela på aktier och andra tillgångar. Ofta innehåller de komplicerade formler för när du får pengar och inte. […]Andra varianter utlovar en trygg ränta och samtidigt en möjlighet att få högre avkastning om något särskilt händer på marknaden. Många produkter har dock höga risker som inte redovisas tydligt.

Utöver att strukturerade produkter är komplicerade att förstå sig på och ofta innebär höga risker medför de nästan alltid höga avgifter. Inte sällan finns det tre olika aktörer som på något sätt ska ha betalt: en bank, en produktkonstruktör och en säljare. En vanlig avgiftsmodell är 2 procent i startkostnad plus en löpande årlig kostnad på 1–2 procent. Det finns också mardrömsexempel där avgifterna varit över 40 procent av insatt belopp.

Finansinspektionen har länge beklagat sig över marknaden för strukturerade produkter och har ägnat en särskild rapport och ett seminarium åt frågan. Där menade myndighetspersonerna att ”med stor systematik gör man inte annat än att lura kunderna” och sa dessutom att ”en konsument som på riktigt förstod produkterna hade förmodligen aldrig köpt dem”.

På senare tid har flera fall av vårdslös rådgivning tagits upp av branschorganisationen för försäkringsförmedlare, Insuresec. Om försäljningen av strukturerade produkter skriver de följande:

Disciplinnämnden konstaterar att konsumenter endast undantagsvis har den matematiska och finansiella kunskap samt erfarenhet av finansiella instrument som krävs för att kunna bedöma de risker som är förknippade med den aktuella typen av produkter. Disciplinnämnden konstaterar vidare att produkternas riskegenskaper också ställer krav på att kunden har en god finansiellförmåga och önskan att bära de risker som produkterna medför, men att konsumenter mycket sällan har en sådan finansiell förmåga eller riskönskan. Sammantaget innebär detta att produkterna också mycket sällan är lämpliga för konsumenter.

Trots denna breda och välkända kritik finns det fortfarande bolag som livnär sig på att lura in konsumenter i dessa produkter. På förrförra årets lista tog vi upp Exceed som året efter fick sina tillstånd indragna av Finansinspektionen. För några veckor sedan fick vi se ett liknande bolag, Nord Fondkommission, hanteras på samma sätt av myndigheten.

Strukturinvest är ett bolag som ägnar sig åt likadan verksamhet vilket även bekräftades när de tillkännagav att de tagit över handeln i de produkter som Exceed lämnat efter sig.

Under våra rådgivningsmöten med konsumenter har vi vid otaliga tillfällen sett exempel på när Strukturinvest står för produkterna, det egna dotterbolaget Svensk värdepappersservice för det juridiska och deras anknutna ombud för säljet. Ett färskt exempel är det anknutna ombudet Kapitalgruppen som vi granskat i ett separat inlägg.

Vi konfronterade Strukturinvest med en enkel fråga förra året:

Ni har genom ert dotterbolag Svensk Värdepappersservice en diger lista av anknutna ombud där flertalet ofta förekommer i klagomålsärenden till ARN och Finansinspektionen för att ha sålt strukturerade produkter till småsparare. Det förfarandet påminner mycket om det Exceed och deras ombud varit kritiserade för. Hur ser ni på det och hur säkerställer ni att era ombud inte agerar vårdslöst?

– Svensk Värdepappersservice är ett värdepappersbolag med egna tillstånd, egen styrelse och egna kontroller. Vi genomför regelbundna kontroller på SVP och alla övriga värdepappersbolag och banker som förmedlar våra produkter.

Vi är inte nöjda med svaret eftersom Strukturinvest äger, och därmed fullt ut kontrollerar, sitt dotterbolag och dess säljare. Vi ser samma problematiska beteende som Exceed och Nord Fondkommission uppvisat och hoppas att Finansinspektionen granskar verksamheten med samma glasögon. Många konsumenter har drabbats av höga avgifter, försäljning med intressekonflikter och för högt risktagande. Skitdåligt helt enkelt.

Plats 5: Max Matthiessens Navigera-fonder

Max Matthiessen gör i stort sett samma sak som Söderberg & Partners där de säljer sina egna dyra Navigera-fonder i “rådgivningsmöten”.

De har också, precis som Söderberg & Partners, alltid platsat på vår skitlista, men eftersom de inte är riktigt lika duktiga på att sälja hamnar de lite längre ned på listan. Max Matthiessen förvaltade “bara” 43 miljarder kronor vid årsskiftet som gav 630 miljoner kronor i avgifter. Till skillnad från Söderberg & Partners har Max Matthiessen kastat in handduken inom premiepensionens fondtorg och försäljningen av Navigerafonderna fortsätter också stagnera utanför premiepensionen. Siffrorna pekade på ett trendbrott där deras största fond Navigera Aktie 1 hade mer utflöden än inflöden 2018. Det förvaltade kapitalet fortsätter ändå öka för att börsen gått upp på sistone trots att folk lämnar fonden.

Under året har Max Matthiessen dessutom köpt upp Naventis tre fonder och samlar därmed 68 miljarder kronor i sin kapitalförvaltning. I en tidigare artikel beskrev vi Naventis fonder såhär:

Naventi är ett fondbolag som knappast gjort sig kända för låga avgifter. Tvärtom så har de utmärkt sig genom att nämnas i Pensionsmyndighetens granskning av aktörer som tagit ut synnerligen höga avgifter inom premiepensionen. Vi på Småspararguiden kan också konstatera utifrån våra egna samtal med våra kunder att Naventi ofta rekommenderats av de mest oseriösa säljarna som i övrigt gjort sig kända för att försöka lura sparare på höga avgifter. Detta bekräftas också i en artikel i SvD där fonderna beskrivs som “försäljarfonder”.

Hur gick det för aktörerna på förra årets lista?

Förra årets lista bestod av:

- Söderberg & Partners Proaktivfonder

- Nordeas Strategafonder

- Strukturinvests strukturerade produkter

- Max Matthiessens Navigerafonder

- Nordnets Smart-fonder

Borta från listan är Nordnet eftersom de en vecka efter vår kritik valde att lägga ned sina Smart-fonder och istället införa fonderna Nordnet Hållbar Pension eller Nordnet Hållbar Generationsplacering som entrelösning. Fortfarande dyrt men inte tillräckligt dåligt för att platsa på listan längre.

Resten kör på och är kvar på listan.

Vad gör du om du har någon av dessa produkter?

För det första finns det ingen anledning att gråta över spild mjölk. För att genomskåda “rådgivarnas” säljknep behöver du i princip ha pensionsfrågor som yrke. Du kan inte heller förvänta dig att din arbetsgivare ska vara expert på detta, särskilt om ni är en mindre arbetsplats. De har säkert gjort sitt bästa i all välmening.

För det andra ska du förstås byta till något bättre. Om du behöver hjälp är det rimligt att anlita en expert eller rådgivare. Se bara till att de är oberoende och inte bara fristående. Om de ger gratis råd eller tar betalt i % av kapitalet ska du akta dig.

Våra kriterier

Hur hamnar man på vår skitlista? Vi plockar fram det klassiska politikersvaret: det är en samlad bedömning. Här är några av sakerna vi tittar på:

- Höga avgifter. I brist på vetenskapligt underlag som styrker att det finns mervärde i att betala högre avgifter anser vi att de är onödiga. Fond-i-fonder är ett typexempel med ett lager av avgifter ovanpå de underliggande fonderna.

- Hur många kunder som drabbas. Större fonder och mer pengar är värre.

- Huruvida konsumenterna har haft en transparent och ärlig chans att förstå och bedöma rimligheten i avgiftsuttag kontra värde.

- Ett tydligt definierat jämförelseindex som man gärna jämför sig med.

- Om det finns intressekonflikter i försäljningen.

- Om produkten inte följer de vetenskapliga rönen för sunt sparande.

- Om produkterna förekommer i klagomål till myndigheter.

Fler listor

För våra återkommande läsare kan denna genomgång lätt förväxlas med vår årliga genomgång av de bästa och sämsta fonderna inom PPM-systemet.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.