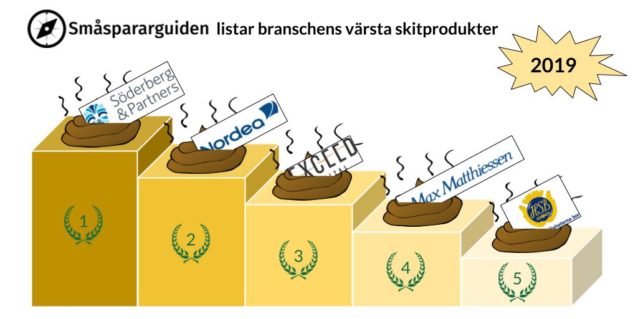

Dags igen för Småspararguidens årliga lista över de fonder och produkter på finansmarknaden som är värst för kunderna. Flera på listan känns igen från tidigare år men vi har en nykomling som går direkt upp på andraplats: Nordeas Strategafonder.

Plats 1: Söderberg & Partners Proaktiv-fonder

Försäkrings- och fondsäljarna på Söderberg & Partners fortsätter vara ohotade ettor för fjärde året i rad. Affärsmodellen att ge privatpersoner och företag gratis “rådgivning” för att sedan hänvisa kunderna till sina egna dyra Proaktiv-fonder fortsätter rulla vidare. Detta trots att regelverket skall ha stramats åt för att förhindra intressekonflikter och försäljning som maskeras som rådgivning. Vid årsskiftet hade fondernas kapital ökat till 67 miljarder kronor. Det ger Söderberg & Partners 1,1 miljarder per år i avgifter. Vi har sett flertalet konsumenter som fått betala över 3% av kapitalet varje år efter att ha fått “råd” från Söderberg & Partners*. Med sådana avgifter har hälften av pengarna försvunnit i avgifter efter 25 år.

Det är inte bara vi som tycker så här. Kritiken mot Proaktivfonderna är omfattande:

- “Transparensen är urdålig, avgifterna är höga och avkastningen svag”, säger fondexperten och tidigare statliga utredaren Stefan Engström i SVD.

- ”Dyrt och dåligt”, säger Erik Lindholm, biträdande chef för Finansinspektionens avdelning för konsumentskyddstillsyn till SVD.

- “Det strider mot god marknadsföringssed”, säger Malin Fors på myndigheten till Expressen.

- “Dyrt och riskabelt”, säger pensionsexpert till danska tidningen Berlingske.

Utöver att förvalta några av Sveriges dyraste fonder utmärker sig Söderberg & Partners med att utredas av Konkurrensverket för misstänkt försäkringsfusk, skriver Sveriges Radio.

Sedan förstaplatsen på fjolårets skitlista har Söderberg & Partners rekryterat sparekonomen Joakim Bornold som frekvent kommenterar ekonomiska frågor i media. Samma person som ofta kritiserade de företeelser vi nämner här uppvisar således en ganska flexibel inställning till vad som är bra sparande.

Vi gissar att detta är ett försök att förbättra sitt förtroende hos allmänheten efter all välförtjänt kritik.

Uppdatering 2019-09-18: Joakim Bornold bemötte kritiken i DI. Artikel i pdf.

Plats 2: Nordeas Strategafonder

Alla storbanker har fonder som deras personliga bankmän/rådgivare säljer lite extra. Oftast erbjuds olika varianter från en ren räntefond till en ren aktiefond och däremellan diverse blandfonder. Vår erfarenhet från att ha pratat med hundratals konsumenter är att dessa fonder väljs uteslutande ut av bankernas säljare. Inte i något fall har konsumenten själv tagit initiativ till att spara i dessa fonder. Värst bland bankerna är Nordea med sina fonder Stratega Ränta, Stratega 10, Stratega 30, Stratega 50, Stratega 70 och Stratega 100** som har avgifter på 0,70-1,61%.

Fonderna startades 2003 och fick redan då hård kritik från Joel Dahlberg i SVD för att primärt utgöra kassako för banken. Då med 62 miljarder kronor. Idag med hisnande 160 miljarder i samma fonder.

Dessa fond-i-fond har klart högre årlig avgift än snittet i sina kategorier och det verkar uppenbart att Nordea prioriterat att sälja dem. Inget konstigt med det, dyra fonder ger större intäkter för banken.

Jonas Lindmark, Morningstar, i en krönika i mars i år

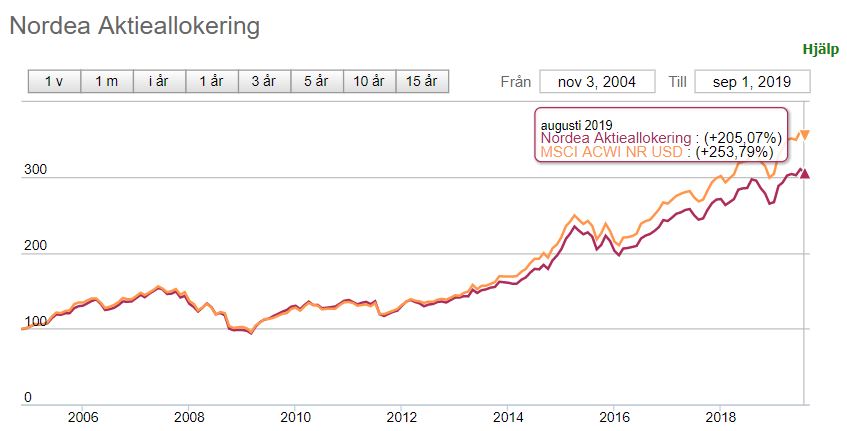

Det är svårt att försöka sig på att utvärdera fonderna. Eftersom de är blandfonder saknar de antingen jämförelseindex eller jämför sig med något index som har annan andel aktier, vilket gör jämförelsen irrelevant. Vi kikade därför på hur det gått för Nordeas rena aktiefond i relation till att investera i ett globalt index för att få till en rättvis jämförelse.

Siffrorna är tydliga: sedan start har fonden gått upp 205% medan världsindex gått upp 254%. Skillnaden motsvarar precis den långsiktiga effekten av den höga avgiften. Nordea tar alltså ut onödiga avgifter för dessa fonder på c:a 2 miljarder kronor per år utan att ge något mervärde tillbaka till spararna.

Plats3: Exceeds strukturerade produkter

Förra året ville vi varna för de fem stora företagen som säljer strukturerade produkter till privatpersoner. “The usual suspects”, som vi kallade dem, är Exceed, Garantum, Strukturinvest, SIP Nordic och Mangold. Efter att ha bevittnat hur Exceeds säljare försökte blåsa min pappa och efterföljande tillsynsärende hos Finansinspektionen är vår uppfattning att Exceed är snäppet värre än de andra och de får därför en egen plats på listan i år.

Plats 4: Max Matthiessens Navigera-fonder

Max Matthiessen agerar i princip som en lillebror till Söderberg & Partners. Det vill säga samma upplägg med gratis rådgivning som hänvisar till egna dyra fonder, fast i något mindre skala. Nytt för i år är att de kapitulerat för Pensionsmyndighetens stramare krav på premiepensionens fondtorg och därför valt att sälja sina kunder till Cicero som i sin tur utmärker sig med att vara på vår årliga skitlista över fonder inom premiepensionen. Försäljningen av Navigerafonderna verkar också ha stagnerat i allmänhet. Nu tar spararna ut mer pengar än de sätter in. “Sticky money” brukar finanssäljare beskriva folks pensionspengar. Här ser vi äntligen exempel på motsatsen.

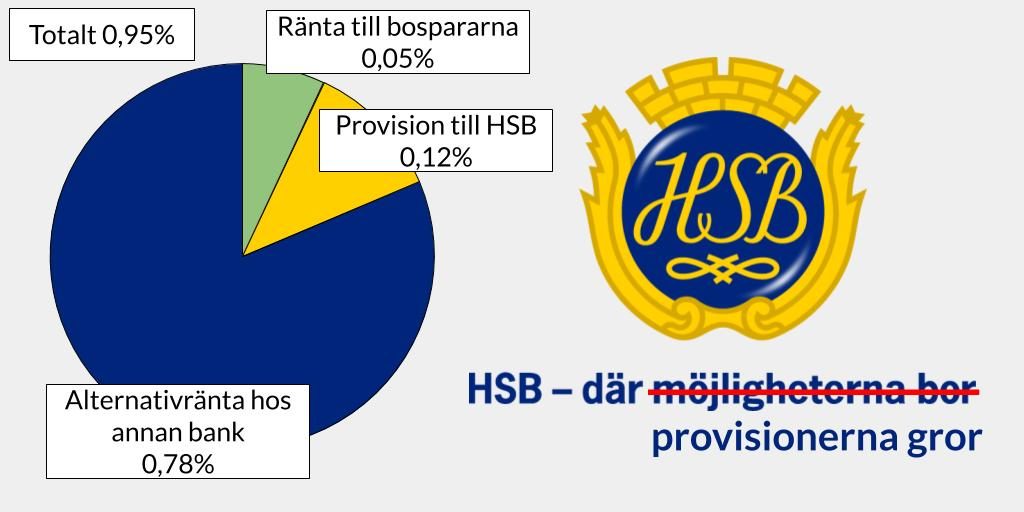

Plats 5: HSB:s Bosparande

Den enorma medlemsorganisationen HSB erbjuder bosparande för hundratusentals svenskar. Genom att sätta in pengar får man köpoäng till hyresrätter och nyproducerade bostadsrätter. I teorin. I praktiken är väntetiden så lång att det är tveksamt om man ens kommer få något boende i rimligt tid. Vill man spara i aktier hos HSB får man välja mellan två dyra Swedbankfonder där majoriteten av de höga avgifterna går tillbaka i provision till HSB. Detta avslöjade vi i ett debattinlägg i SVD.

Efter vår fortsatta granskning kunde vi också avslöja att de bosparare som undvek de dyra fonderna och istället lät pengarna vara på sparkonto också fick se den större delen av räntan tillfalla HSB.

Hur gick det för aktörerna på förra årets lista?

Förra årets lista bestod av:

- Söderberg & Partners Proaktivfonder

- Max Matthiessens Navigerafonder

- De fem fulsäljarna av strukturerade produkter

- Monyx fonder

- HSB bosparande

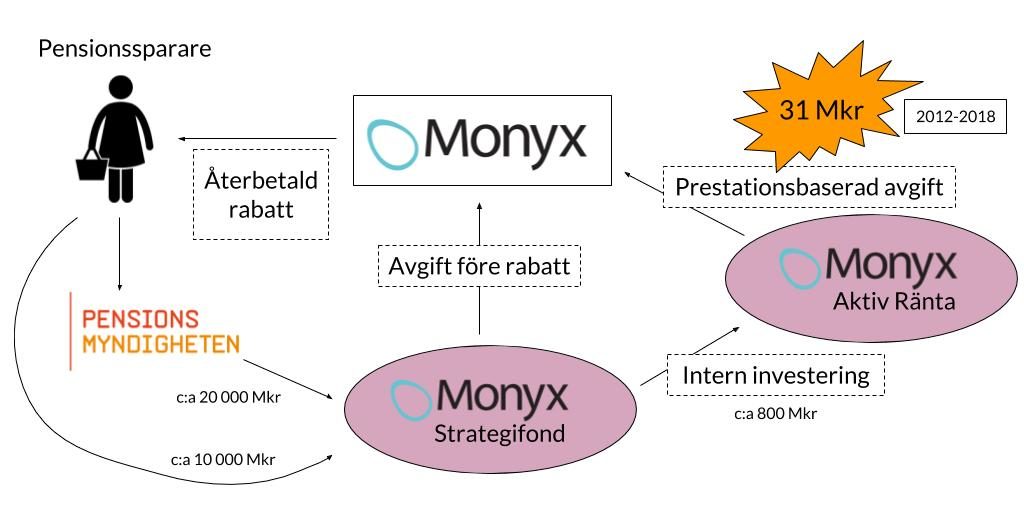

Vi konstaterar att inte mycket förändrats förutom på en punkt: Monyx. I våras avslöjade vi oegentligheter i Monyx fonder där de mjölkat sina kunder på miljonbelopp.

Senare valde Pensionsmyndigheten att stänga av fonderna från att säljas inom premiepensionen.

Vi noterade att många banker och pensionsbolag fortsätter sälja fonderna trots kritiken men eftersom det är i lägre skala har de nu ramlat ur vår topplista det här året.

Vad gör du om du har någon av dessa produkter?

För det första finns det ingen anledning att gråta över spild mjölk. För att genomskåda “rådgivarnas” säljknep behöver du i princip ha pensionsfrågor som yrke. Du kan inte heller förvänta dig att din arbetsgivare ska vara expert på detta, särskilt om ni är en mindre arbetsplats. De har säkert gjort sitt bästa i all välmening.

För det andra ska du förstås byta till något bättre. Om du behöver hjälp är det rimligt att anlita en expert eller rådgivare. Se bara till att de är oberoende och inte bara fristående. Om de ger gratis råd eller tar betalt i % av kapitalet ska du akta dig.

Våra kriterier

Hur hamnar man på vår skitlista? Vi plockar fram det klassiska politikersvaret: det är en samlad bedömning. Här är några av sakerna vi tittar på:

- Vår definition av höga avgifter. Dvs, det överpris man sätter kontra ett motsvarande jämförelseindex. I brist på vetenskapligt underlag som styrker att det finns mervärde i att betala högre avgifter anser vi att de är onödiga. Fond-i-fonder är ett typexempel med ett lager av avgifter ovanpå de underliggande fonderna.

- Hur många kunder som drabbas. Större fonder och mer pengar är värre.

- Huruvida konsumenterna har haft en transparent och ärlig chans att förstå och bedöma rimligheten i avgiftsuttag kontra värde.

- Ett tydligt definierat jämförelseindex som man gärna jämför sig med.

- Om produkterna säljs genom intressekonflikter.

Fler listor

För våra återkommande läsare kan denna genomgång lätt förväxlas med vår årliga genomgång av de bästa och sämsta fonderna inom PPM-systemet. Eftersom premiepensionen är så fylld av skitfonder förtjänar den nämligen en egen lista..

* Avgifter för de dyra Proaktivfonderna (2,37%) + kapitalavgifter till försäkringsbolaget (0,65%). Avgiften för fonderna har sedan dess sänkts till 2,03%.

** Fonden Nordea Stratega 100 namnändrades till Nordea Aktieallokering i augusti 2018

Uppdatering 2019-09-11 11:06: Lade till stycket “Våra kriterier”.

Den här verksamheten finns tack vare DITT frivilliga ekonomiska bidrag.

Vi står på din sida i finansdjungeln. Vi drar ner byxorna på finansaktörer som gynnar sig själva på kundernas bekostnad. Dessutom ger våra artiklar och guider dig och andra begripliga, enkla och vetenskapligt förankrade råd om ekonomi, sparande och pensioner.

Du kan vara med och bidra via Swish på 123 648 44 48 eller stötta månadsvis via Patreon.